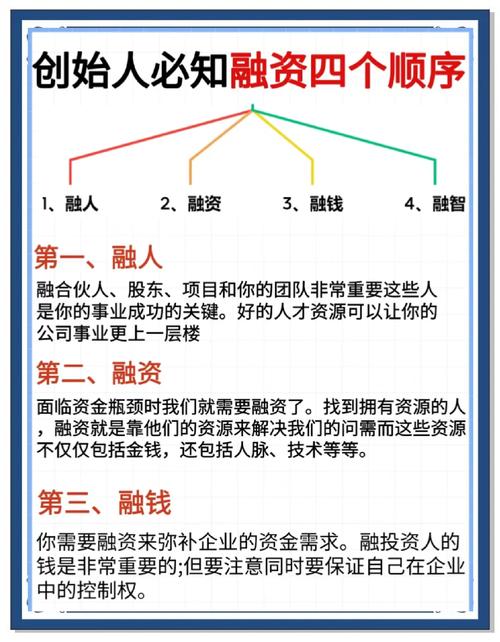

记得去年冬天在上海参加一个创投圈的小型聚会,几杯威士忌下肚后,坐在我对面那位连续创业者突然苦笑:“都说创业是场马拉松,可我怎么觉得更像是在玩俄罗斯轮盘赌?”他刚结束C轮融资,估值涨了,股权却稀释得让他心里发虚。这话让我愣了好一会儿——我们总在谈论“需要几轮融资才能上市”,却很少思考这数字背后的人性博弈与资本逻辑。

一、被神化的“三轮定律”与它的漏洞

行业里总流传着“天使-A轮-B轮-上市”的标准路径,仿佛这是创业公司的某种神圣仪式。但真相是,这套说辞更像是投资人为自己设计的标准化流水线。我见过最离谱的例子是深圳一家AI公司,七年熬了六轮融资仍卡在Pre-IPO——投资机构像约好似的轮流坐庄,每次融资都精准地把上市时间表往后推18个月。

某种程度上,融资轮次根本是资本控制的延时策略。投资人们需要足够多的轮次来摊薄风险,同时确保自己在每一轮都能拿到最甜的位置。还记得某知名VC合伙人私下说:“真正的好项目,我们会故意拉长融资战线,就像慢慢醒一瓶好酒。”这话听着优雅,实则细思极恐。

二、当融资变成“赎身券”

最让我后背发凉的是某些对赌协议。去年某生鲜电商的D轮融资条款里,藏着一条年复合增长率必须达35%的对赌条款——结果为了达标,团队疯狂补贴冲数据,最后爆雷时连创始人都坦言:“每一轮融资都像签了张卖身契,融得越多反而越难上市。”

有时候我觉得,融资轮次根本是创业者的斯德哥尔摩综合征。明明知道越往后自主权越少,却不得不笑着接过下一张支票。就像我认识的一位CEO在B轮后吐槽:“现在董事会里坐着的投资人,比我们产品经理还关心日活数据——可惜他们只关心数据能不能撑起下一轮估值。”

三、突围者的另类玩法

但总有叛逆者打破规则。杭州某跨境电商偏偏反其道而行,A轮后就靠着现金流自造血撑了三年,去年直接跳过了C、D轮冲刺港股。创始人有句话很妙:“融资就像吃止痛药,吃多了反而忘了病根在哪。”他们用三年时间做供应链重构,虽然慢,但上市招股书里创始人股权占比竟还有42%——这在新经济公司里简直像神话。

另一个值得玩味的现象是,越来越多公司开始玩“融资轮次隐身术”。把战略融资、可转债、老股转让揉进常规轮次里,让外界根本看不清到底算第几轮。这种混沌状态反而给了企业更多操作空间,某投行朋友笑着说:“现在判断公司阶段要看投资人座位排次,而不是融资公告。”

四、注册制下的新博弈

全面注册制正在悄悄改写游戏规则。以前卡着IPO审核周期算融资节奏的套路不灵了,现在更考验企业能不能在上市前把故事线拉满。有家科创板公司甚至故意把E轮拆成E-1、E-2两期,就为了让最后一份融资PPT能蹭上最新季度的增长数据。

但我觉得最深刻的转变是:融资正在从“续命粮草”变成“上市预演”。最近某新能源企业的F轮根本是照着IPO路演规格来的,投资人问的都是“你这块业务怎么应对证监会第54条问询”。某种意义上,最后一轮融资已经成了上市前的压力测试。

结语:数字之外的真相

或许我们早就该摆脱对融资轮次的执念。见过太多公司死在追求“标准轮次”的路上,也见过单轮融资10亿却两年退市的荒唐剧。真正决定上市时机的,从来不是融资到了第几轮,而是企业有没有养成可持续的生存智慧——就像那位威士忌喝到半夜的创始人最后说的:“比起纠结轮次,不如想想怎么让公司活着走到终点。”

毕竟资本市场的残酷在于,它从不同情按剧本表演的演员,只奖励能活到最后的玩家。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/3122/