去年冬天,我在上海陆家嘴的一家咖啡馆里偶然听到邻桌的对话。两个穿着笔挺西装的男人正热烈讨论着一架波音737的“租赁方案”——不是买,是租。其中一人笑着说:“这年头,银行连飞机都开始‘租’着卖了,我们这些做企业的要是再不懂点新玩法,可真要被淘汰了。” 这句话像根针一样扎进我心里。银行融资租赁——这个听起来枯燥得像会计教科书的名词,背后藏着的可能是一场彻底重构企业资产观的革命。

一、 当“拥有”不再是唯一解

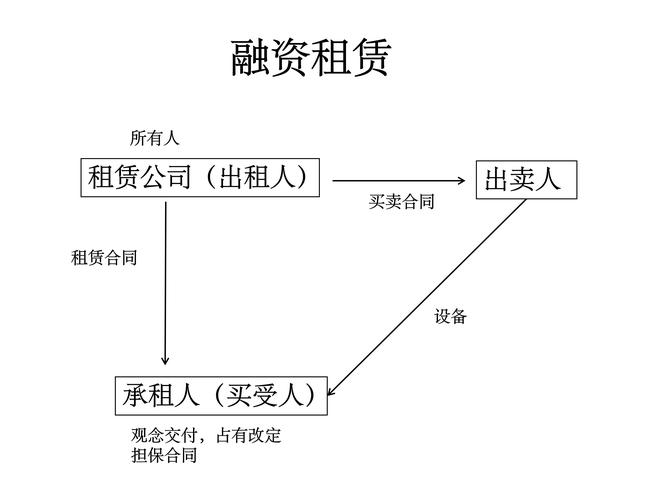

传统观念里,企业资产就像家里的房产证——攥在手里才踏实。但融资租赁偏偏唱反调:为什么一定要买?租着用不行吗?我接触过一家中型制造业企业,老板老陈最初对租赁嗤之以鼻:“设备就像老婆,哪有租的道理?” 但当他发现通过租赁能节省40%的前期现金流,还能享受税务优化时,态度立刻180度转弯。现在他的工厂里,70%的核心设备都是“租来的媳妇”,性能比隔壁厂买的还新。

这种转变背后藏着残酷的现实:在利率上行周期里,重资产模式简直像背着沙袋跑马拉松。银行看似在“出租设备”,实则是在贩卖一种生存策略——用灵活性对抗不确定性。不过话说回来,这种模式真能普惠所有企业吗?我观察到的现实是:银行更愿意把飞机租给航空公司,却不太乐意把机床租给初创工厂。风控部门那双看不见的手,始终在精准筛选着“值得租赁的对象”。

二、 银行的角色蜕变:从放贷者到“资产操盘手”

最让我着迷的是银行自身的蜕变。过去他们像当铺——押东西给钱,现在却像高级二手贩子:先买下设备,租给企业,期间负责维修保养,到期后再找下家或折价卖掉。某股份制银行的朋友私下吐槽:“现在客户经理都得懂设备残值评估,搞得像二手车交易市场。” 这种转变要求银行具备前所未有的跨界能力——既要懂金融,又要懂产业,还要预测三年后某型号机床的二手价格。

但银行的基因真能适应这种转变吗?我曾见过某银行给化工企业租赁反应釜,因为不懂设备特性,选的型号竟然不符合最新环保标准,租期未满就被强制淘汰。这种专业性错配,暴露出传统金融机构涉足实体产业时的水土不服。有时候我在想,银行与其硬着头皮自己干,不如和专业设备商组建合资公司——既借力产业知识,又分散风险,可惜现行监管框架下这种创新总是步履维艰。

三、 藏在报表里的猫腻与曙光

审计出身的我,始终对融资租赁的会计处理保持警觉。新租赁准则(IFRS 16)实施后,很多企业发现原本藏在脚注里的租赁负债被拎到了资产负债表上——像突然被扯掉的遮羞布。某家知名快递公司就因为并表了上千辆租赁卡车,负债率瞬间飙升15个百分点,吓得投资人连夜开电话会。

但妙就妙在,聪明的财务总监们开始玩起“操作租赁”与“融资租赁”的边界游戏。比如把租期控制在12个月以内,或者把设备维护服务打包进合同——这些看似技术性的操作,实则决定着企业能否保持报表美观。这种游走于灰色地带的创新,某种程度上折射出中国特色金融实践的灵活性,但也埋下隐忧:当经济下行时,这些表外负债会不会变成突然爆雷的暗礁?

四、 未来的悖论:越是数字化,越需要人情味

现在银行都在狂吹科技赋能,搞AI审单、区块链存证。但有意思的是,越复杂的租赁项目,越依赖客户经理的行业直觉。某银行老信贷员跟我举过例子:同样租赁医疗CT设备,三甲医院和民营诊所的风险评估能差出十倍——AI或许能分析财务报表,但谁能算法量化主任医师跳槽的概率?这种人类特有的模糊判断力,短期内仍是机器难以替代的。

最近新能源行业又给融资租赁出了新考题:光伏组件效率每年提升2%,意味着当前租赁的光伏板三年后就可能被淘汰。银行不得不设计浮动租金条款,把设备贬值风险与发电收益动态挂钩——这种精妙的风险共担机制,靠的绝不是算法模型,而是业务人员对产业趋势的深刻理解。

说到底,融资租赁本质上是一场关于“信任”的豪赌。银行赌企业不会中途跑路,企业赌设备能撑过租期,双方还在赌宏观经济不会突然变脸。这种多重不确定性交织的游戏,既展现了金融创新的魅力,也暴露了资本天生的焦虑。或许就像我那位咖啡馆里偶遇的商人说的:“现在做生意,早就不是简单的买卖了,而是在和时间、和技术、和政策对赌。” 而融资租赁,不过是把赌桌摆得更精致些罢了。

(完)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/2757/