上周陪朋友去银行办卡,柜员问他要办一类还是二类时,他一脸茫然地反问道:“这俩有啥区别?不都是银行卡吗?”那一刻我突然意识到,银行系统里这个看似简单的分类,其实藏着不少门道。

说起来,我自己也是吃过亏才搞明白的。去年换工作,新公司要求用指定银行的卡发工资,我随手办了张新卡。结果第一个月发薪日,眼睁睁看着一笔两万多的转账失败,折腾半天才知道——原来我办的是二类卡,单日转账限额只有一万。那种感觉,就像是你明明有个钱包,却只能往里塞硬币,纸币多了它自己会往外吐。

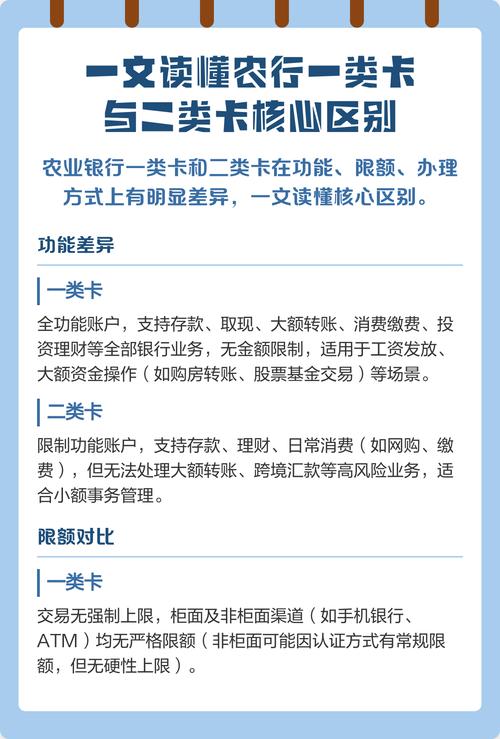

表面上看,一二类卡的区别无非就是额度高低:一类卡全能型选手,存取转账无上限;二类卡则像个谨慎的管家,日累计限额一万,年累计不超过二十万。但往深了想,这哪是简单的额度划分,分明是一套精心设计的金融身份体系。

不知道你发现没有,现在一个人在一家银行只能拥有一张一类卡。这个规定出台时打着“反洗钱”的旗号,但我总觉得这里面有点别的意味。就像是一个隐形的分层机制——一类卡是“正式户口”,二类卡则是“临时居住证”。银行通过这种方式,默默地将用户分为“核心客户”和“普通用户”。有意思的是,这种分类并不完全按照你的资产多少,而更像是一种身份绑定。

我认识个做小生意的朋友,他的做法更绝:用一类卡做“资金池”,所有大额往来都通过它;同时开了三张二类卡,分别用于日常消费、线上支付和理财投资。用他的话说这叫“财务防火分区”,就算某张卡出了问题,也不至于全军覆没。这种用法倒让我觉得,二类卡的限额特性反而成了某种优势。

最近数字货币炒得火热,我忽然觉得一二类卡的区别有点像现实世界与数字世界的接口差异。一类卡是“全功能接口”,直连你的全部金融生活;二类卡则像是个“安全过滤器”,允许你在数字世界畅游的同时,又设置了一道防火墙。在诈骗横行的今天,这种设计未必是坏事。

当然,银行系统的这种分类有时也确实让人头疼。就像我母亲,她至今搞不懂为什么有的卡能取很多钱,有的却不行。每次都要我陪着去银行,柜员解释半天,她最后还是会嘟囔:“不都是你们银行的卡吗?”这种困惑,折射出金融系统与普通人认知之间的鸿沟。

说到底,一二类卡的区别不过是银行系统的一个小小注脚。但它提醒我们,在这个越来越复杂的金融世界里,有些看似技术性的规定,正在悄悄重塑我们与金钱的关系。也许下次办卡时,我们该多问一句:这不仅是在选择一张卡,更是在选择一种管理财富的方式。

你说,当我们的支付都变成数字流水时,这种区分还会存在吗?我倒是觉得,界限可能会模糊,但分级永远不会消失——只不过会换种更隐蔽的方式继续存在。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/18502/