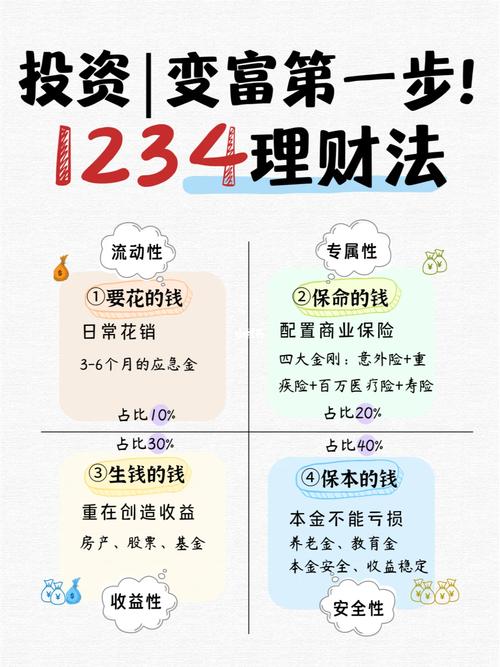

上个月和一位老友在街角咖啡馆闲聊,他忽然放下手中的拿铁,神情严肃地问我:“你说,我们整天喊着要财务自由,到底是为了什么?”这个问题像一颗投入平静湖面的石子,在我心里荡开层层涟漪。我们都经历过那种被Excel表格和理财APP支配的焦虑——把人生切割成冰冷的数字目标,却忘了追问这些数字背后的温度。

一、逃离“目标陷阱”的幻觉

传统理财指南总会告诉你:先定个短期目标(比如三个月内存够应急基金),再规划中期目标(五年内买房首付),最后瞄准长期目标(三十年退休计划)。这种线性思维听起来很合理,但恕我直言,它可能是个精心设计的陷阱。

我曾痴迷于这种目标分解法,甚至把手机屏保换成进度条图表。直到某个加班的深夜,盯着屏幕上92%的完成度,突然感到一阵虚无——我像只追逐自己尾巴的狗,永远在接近却从未真正触达。财务目标最吊诡之处在于:它既是解药也是毒药。当我们把生活压缩成数字时,已经输掉了人生最珍贵的部分:即兴的快乐和失控的惊喜。

二、流动的靶心与液态人生

我认识一位自由摄影师,她的记账本里没有“购房基金”栏目,取而代之的是“撒哈拉星空拍摄计划”“京都樱花季旅拍基金”。这种看似任性的财务管理,反而让她在三十五岁前攒够了普通人买房的首付——因为她对每个铜板都充满情感投射。

这让我意识到,最好的理财目标应该像水一样具有流动性。去年帮亲戚整理遗物时,发现他笔记本上写着“2020年换宝马X5”,旁边却贴着孩子幼儿园的手工剪纸。那个瞬间突然哽咽:我们总是错把手段当目的,忘了真正值得投资的,是那些会对着我们笑的活生生的人。

三、数字时代的理财人格分裂

有趣的是,Z世代的理财观正在撕裂传统范式。我的实习生一边用六位数的密码保护四位数的存款,一边毫不犹豫地花三千块买演唱会前排门票。这种看似矛盾的消费哲学,其实暗含某种智慧:他们在购买的是“时间晶体”——把货币转化为未来能反复提取的快乐记忆。

反观那些严守“50-30-20法则”的朋友,往往在达成目标后陷入更大的迷茫。就像我那位终于还清房贷的学长,在空荡荡的别墅里给我发消息:“接下来该为什么奋斗?”财务自由最大的讽刺在于,它可能让你获得自由的同时,剥夺了活下去的借口。

四、在不确定中寻找锚点

经过这些年的试错,我逐渐形成了一套“反脆弱理财观”:

1. 用体验感替代数字感:不再说“要存100万”,而是“建立能支撑两次创业失败的缓冲层”

2. 设置弹性边界:预留15%的“任性基金”——用于投资那些看似不理性但能滋养灵魂的事物

3. 建立价值坐标系:每笔超过月收入10%的支出,必须通过“未来记忆测试”——五年后回想起这笔消费,嘴角会不会上扬?

最近开始把理财软件里的柱状图换成手绘愿景板,在数字旁边贴上孩子画的小太阳。突然理解那位每天骑自行车去收租的上海阿姨说的话:“钞票是活水,要让它流经美好的人生,而不是淤积成死潭。”

或许真正的理财终极目标,是某天能彻底忘记这些目标的存在——就像健康的人不会整天数着自己的心跳,富足的人生也不需要时刻盘点账户余额。当我们停止用数字丈量生活,金钱才真正开始为我们工作。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/13689/