上周和老同学吃饭,聊起理财话题时他一脸笃定地说:“我现在钱都放支付宝定期,4%的收益,比银行强,关键是——绝对安全。”他说话时手指敲着桌面,那种确信让我突然想起2013年人们第一次抢购余额宝时的狂热。

这种对“平台背书”的盲目信任,或许是我们这个数字金融时代最有趣的集体心理现象。

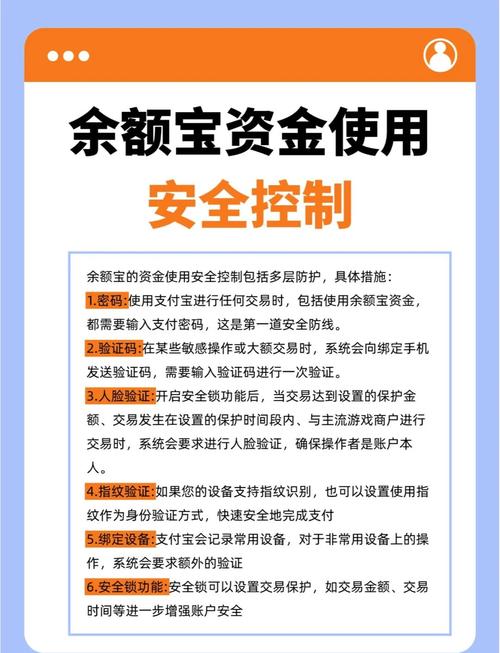

表面上看,支付宝定期页面的“中低风险”标签、历史100%兑付记录、保险公司承保的标识,构成了一套令人安心的视觉符号系统。但很多人忽略了一个关键细节——支付宝本质上是个“超级货架”,架上摆着从国有大行到地方民营银行的数十款产品。这就好比你在万达广场买了双掉底的鞋,总不能去找万达索赔吧?

我三年前买过某民营银行的一款定期,年化4.8%确实诱人。但满期赎回时发现实际到账金额比预期少了17天收益——原来计息规则是“T+3确认,到期日不计息”。打电话给银行,客服机械地重复协议条款;找支付宝客服,得到的是标准化的“已记录反馈”。最后只能自认倒霉,那种被算法和协议条款戏耍的憋屈感,比亏钱更让人沮丧。

最值得玩味的是风险认知的错位。人们觉得支付宝比银行APP更安全,本质上是对科技巨头的数字崇拜——刷脸支付都秒级通过,难道还搞不定理财风控?但现实是,当某款产品出现兑付危机时,支付宝能做的可能只是把产品下架,然后给你弹窗一个非存款产品说明的PDF链接。

去年某地产信托暴雷时,我在某第三方平台买的关联产品至今仍在维权群里看每日进度汇报。虽然支付宝目前还没出现过类似极端案例,但那些打着“银行存款”旗号实际是银行理财的产品,其风险传导机制远比我们想象的复杂。有时候我在想,是不是因为我们每天用支付宝点外卖、打车、交水电费,这种高频交互无形中消解了对金融产品本该有的敬畏感?

当然不是说要因噎废食。我的策略是把它当作“数字时代的国债逆回购”——只选底层资产清晰的产品,比如明确标注银行存款保险保障的,收益率超过5%的必然要多翻三页产品说明书。最近发现个规律:产品详情页里越是用力强调“历史100%兑付”的,越要警惕其中潜藏的风险补偿溢价。

说到底,在算法支配的金融世界里,我们需要的或许不是绝对安全的承诺,而是对自己风险偏好的清醒认知。下次买定期前,不妨先问自己:如果这笔钱明天突然亏损30%,我是会淡定地等周期回转,还是会连夜写投诉小作文?

毕竟真正的风控,从来不在APP的协议条款里,而在我们自己的认知边界中。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/12168/