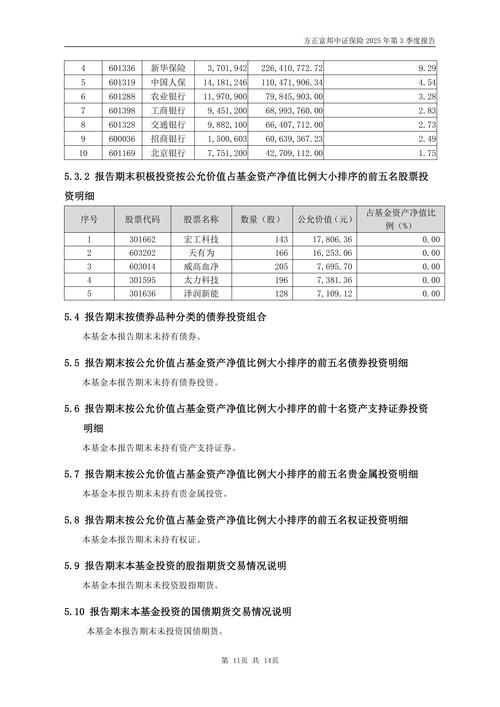

去年秋天,我在咖啡厅偶遇了一位老朋友。他刚刚把女儿送进一所私立大学,脸上却不见喜悦,反而带着某种被掏空后的疲惫。“四年学费够买套小公寓了,”他苦笑着搅拌拿铁,“我现在每晚睡前都得默念三遍‘教育是无价投资’才能睡着。”

这话让我愣了几秒。我们这代人似乎陷入了一场集体性的教育焦虑——把毕生积蓄押注在一纸文凭上,却没人敢问万一赌输了怎么办。大学基金保险这个概念,表面看是金融创新,骨子里却折射出这个时代对教育价值的深层不安。

教育通胀与风险转嫁的悖论

最讽刺的莫过于,我们一边歌颂教育公平,一边默许大学学费以医疗通胀两倍的速度飙升。常青藤盟校每年7万美元的标价早已不是新闻,就连州立大学的费用在过去二十年也翻了三倍。这哪里是收费,分明是精心设计的金融收割。

保险公司嗅到商机不足为奇。他们推出的所谓“教育基金险”,本质上是对冲中产阶层恐惧的金融衍生品——您每年交数万美元保费,若孩子考上指定名校则获得超额回报,若最终就读普通学校则返还本金。听起来很美好不是吗?但仔细想想,这简直是把教育异化成期权的荒诞剧。

我采访过某保险公司产品经理,他私下坦言:“精算模型的核心参数根本不是教育质量,而是家庭收入与升学焦虑的正相关性。”换句话说,这类产品赌的不是孩子能否成才,而是父母愿意为阶层固化支付多少溢价。

保单背后的身份焦虑

我家书架上还留着父亲1978年的大学缴费单:一学期12元,相当于当时工人半月工资。如今同样的对比数字变成3000倍,而实质回报率呢?据美联储数据显示,大学文凭的薪资溢价在过去十年其实下降了7个百分点。

但为什么我们仍前赴后继跳进这个金融陷阱?或许因为大学早已超越教育场所,变成某种身份认证仪式。就像我那位花20万美元送孩子学艺术史的朋友说的:“我可以接受她当不成策展人,但不能接受她混不进那个圈子。”

这种心态催生出保险业最精妙的话术创新。某款产品说明书里写着:“保障的不是学费,而是子女维持其社会坐标的权益”。看看这话术——他们甚至不屑于掩饰对阶层滑落的恐惧营销。

另一种可能性的湮灭

最让我忧心的是,这种保险正在扼杀教育的其他可能性。当家庭把80%储蓄锁定在传统大学路径,那些更适合职业教育、间隔年或创业的年轻人就被无形绑架了。我侄女原本想gap year去硅谷创业孵化器,最终却屈服于“不能浪费已投保的教育基金”的家庭压力。

这就像买了一份过于昂贵的婚纱,以至于不得不嫁给不合适的人。教育本该是探索自我的旅程,现在却被异化成必须兑现的金融合约。保险公司当然不会告诉你,他们的赔付条款里藏着数十条排除条款——包括但不限于“主动辍学”、“转读非认证机构”甚至“选择非营利性工作”。

破碎的保险逻辑

说到底,大学基金保险是个逻辑悖论:如果教育真是稳赚不赔的投资,何需保险?如果需要保险,又怎能称之为优质投资?这个循环论证像极了2008年次贷危机前的CDS合约——所有人都在对冲风险,却没人质疑风险本身的合理性。

或许我们应该学学德国家庭的做法。他们更愿意把钱投在子女的实习年(Gap Year)保险上,保障年轻人在探索世界过程中的试错成本。这种着眼于成长韧性而非文凭积累的思路,反倒更接近教育的本质。

下次当你看到“确保子女教育无忧”的保险广告时,不妨问问:我们究竟在保障孩子的未来,还是在为自己的焦虑买单?教育的真正风险从来不是上不了名校,而是丧失了对生命多样性的想象——这种风险,再贵的保单也承保不了。

(后记:写到这里突然想起,咖啡厅那位朋友最近发朋友圈,说女儿决定休学去亚马逊雨林做生态保护。配图里父女俩举着保险解约书笑得格外灿烂。你看,风险对冲的最佳方式,有时就是勇敢地拥抱不确定性。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11433/