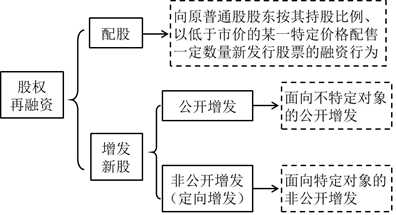

上周和老王喝酒,他盯着手机突然骂了句脏话。原来他重仓的那家新能源企业刚刚宣布百亿定增计划,股价应声跌了8%。“去年才融过一轮,说是扩产,结果产能利用率还不到70%,现在又伸手?”他狠狠灌了口啤酒,“这吃相跟骗彩礼有什么区别?”

我盯着杯中摇晃的泡沫,突然想起三年前参与过的某个定增项目。那家消费电子公司把PPT做得天花乱坠——AR眼镜、元宇宙生态、年化30%增长预期,路演时董事长眼眶泛红地说“这是最后一次向市场要钱”。结果呢?募投项目延期两年,收购的标的公司突然爆雷,最近股价只剩定增价的零头。

资本市场永远在玩饥饿游戏。上市公司捧着募投项目的童话书,投资者握着真金白银的选票。但最荒诞的是,明明知道可能又在听同一个故事的不同版本,我们却不得不继续玩下去——毕竟现金为王的环境里,谁敢轻易错过所谓的“黄金坑”?

有个不能摆在台面上的观察:再融资频率某种程度上成了检验公司质量的试纸。那些隔三差五就要补血的企业,像极了永远填不满的蓄水池。反倒是某些现金流强劲的公司,偶尔出手融资时市场反而趋之若鹜。这或许印证了马太效应的残酷:越是缺钱越难拿到钱,越是不缺钱越有人抢着送钱。

监管层最近在优化再融资规则,试图在“活水”和“抽水”间找平衡。但制度设计再精妙,也架不住人性的博弈。我见过最绝的操作是某公司把募投项目预算故意做高20%,等钱到位后突然宣布“因技术迭代调整方案”,多出来的钱自然流转去补流动资金缺口——完美符合规则,却又精准踩在道德灰色地带。

或许该换个视角看再融资这件事。它既是财务行为,更是管理层与股东的心理博弈。当公司第N次伸手时,其实是在问你:还相信这个故事吗?还信任讲故事的这个人吗?老王最后赎回了所有基金自己炒股,他说宁愿亏得明白,也不想被包装精美的PPT戏弄。这何尝不是种黑色幽默:当我们对资本游戏的套路越来越熟悉,信任反而成了最奢侈的东西。

夜宵摊的霓虹灯在老王脸上明明灭灭,他忽然咧嘴一笑:“知道吗?我现在专买那些十年没再融资的公司。”泡沫破灭的声音在酒杯里轻轻炸开,像极了K线图上某个微不足道的转折点。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/1120/