医保的“钱袋子”,到底是谁在管?

上周陪朋友去社区医院开药,窗口工作人员一句“这个药走不了统筹,得自费”让他当场愣住。看着他捏着医保卡一脸困惑的样子,我突然意识到——虽然人人都揣着这张小蓝卡,但绝大多数人压根搞不清里面的门道。

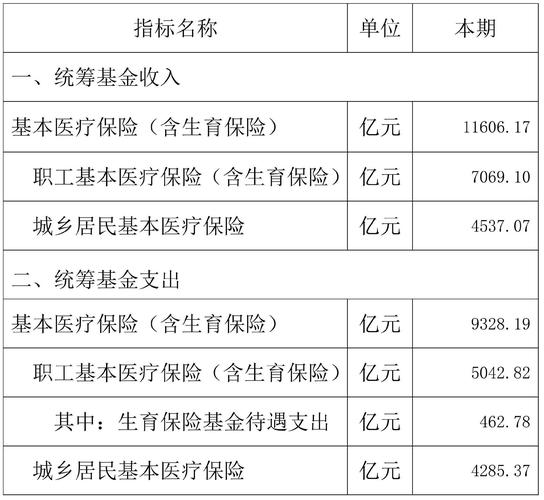

统筹基金?听起来像某个高高在上的金融术语,离普通人的生活十万八千里。但说白了,它就是医保系统里那个“大家凑钱、统一调度”的大池子。每个月从你工资里扣掉的那笔医保钱,一部分进了你的个人账户(平时买药刷的那个),另一部分就流进了这个神秘的大池子。

有意思的是,这个看似简单的设计背后藏着某种微妙的矛盾。一方面它强调“共济”——年轻人补贴老年人,健康人补贴病人,本质上是一种社会契约。但另一方面,它又时刻提醒你:想用这笔钱?得按我的规矩来。

我有个在医保局工作的老同学,有次喝酒时吐槽:“最头疼的就是制定报销目录。一种新药进不进目录?进了能报多少?这背后是精算师、医生、药企和财政部门的拉锯战。”他举了个例子:某款抗癌药效果显著但价格惊人,如果全额纳入报销,可能三个月就能榨干一个区县的年度统筹基金。“这时候你就得做选择题——是救一个人,还是保一群人?”

这种选择残酷得近乎哲学问题。去年某地试点将心理咨询纳入统筹,本来是个好事,结果两个月后紧急叫停。为什么?因为突然涌来的抑郁症患者差点把基金掏穿。你看,理想很丰满,但池子里的水就这么多。

更让我担忧的是年轻一代对统筹基金的信任危机。我侄子——一个95后程序员——干脆把医保卡扔抽屉里吃灰。“每个月扣我大几百,看个感冒门诊还得先自付800块才启动报销,不如买商业保险实在。”这种想法在年轻人里绝非个例。当“共济”变成“我养别人”的怀疑时,这个体系的根基就在松动。

或许我们应该更坦诚地谈论统筹基金的局限性。它本质上是“保基本”的安全网,而不是万能的金库。每次看到朋友圈里那些“跪求医保覆盖天价针剂”的筹款链接,我都觉得格外讽刺——我们既想要北欧式的全民保障,又不愿承受北欧水平的税率,这本身就是个无解的悖论。

最近某些地方在试点门诊共济改革,个人账户的钱可以给家人用了。这倒是个有意思的转向:在维持大池子的同时,稍微松了松个人账户的缰绳。有点像在集体主义和个人诉求之间找平衡点,虽然步子迈得小心翼翼。

说到底,统筹基金就像个特殊的蓄水池——既要开源(扩大参保面),也要节流(控费控药价),还得时刻提防有人偷偷挖渠(骗保)。下次你再捏着医保卡排队时,不妨想想:这不止是次简单的交易,更是场关于公平与效率的社会实验。

而实验的结果,取决于我们每个人。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/9993/