上周在陆家嘴的咖啡厅里,我无意中听到隔壁桌两位西装革履的男士激烈争论。其中一位拍着桌子说:”外汇期权就是给胆小者的金融玩具!”而另一位则慢条斯理地反驳:”不,它更像是一把瑞士军刀——看似小巧,关键时刻能救命。”这场争论让我意识到,人们对这个金融工具的理解竟如此两极分化。

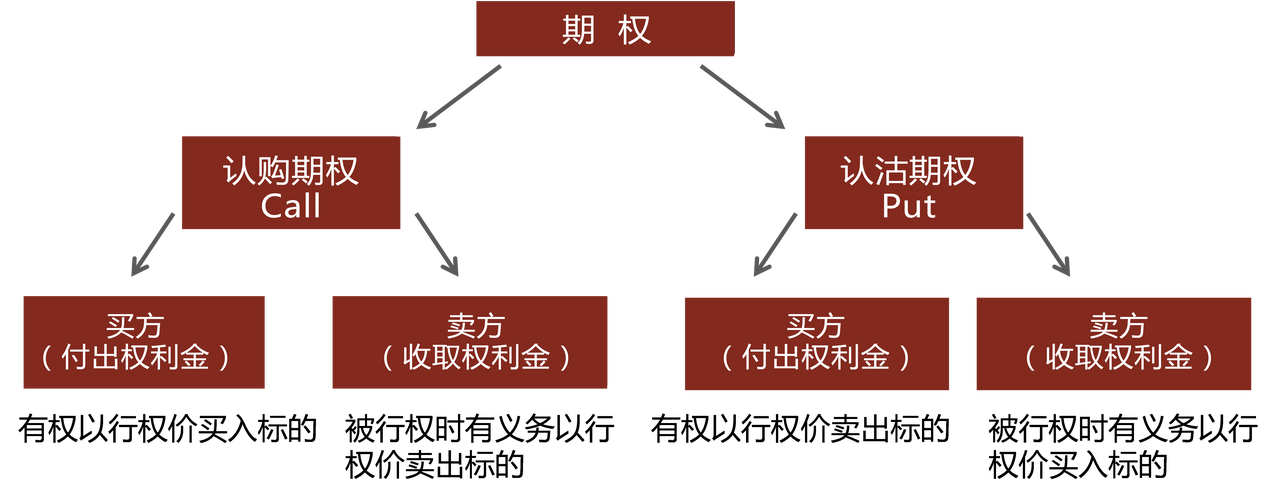

外汇期权本质上是一份”选择权合约”。想象你计划三个月后去欧洲度假,担心欧元突然涨价。这时你可以花一小笔钱(期权费)购买一个”权利”——在未来以约定汇率兑换欧元。如果欧元真涨了,你就能以低价兑换;如果跌了,大可以放弃这个权利,最多损失那笔期权费。这听起来很美好,不是吗?

但问题就出在这个”美好”的表象之下。我认识一位做外贸的朋友老王,他曾经把期权当作”保险单”来用。直到去年人民币突然大幅波动,他才发现这份”保险”的保费贵得惊人——为了对冲500万美元的头寸,他支付的期权费几乎吞噬了三分之一的预期利润。”这哪是保险,简直是抢劫!”他苦笑着对我说。

华尔街有句老话:”期权市场是聪明人收割更聪明人的地方。”我深以为然。那些精美的定价模型背后,藏着普通人难以察觉的陷阱。比如”波动率微笑”现象——市场总是对极端行情要价过高,就像保险公司对高危人群收取天价保费一样。更讽刺的是,当黑天鹅事件真的来临时,流动性可能瞬间蒸发,让你手握”权利”却无处行使。

但换个角度看,期权也可能是最具创意的金融工具。我记得2015年瑞郎黑天鹅事件时,有家小企业因为买入了看似多余的看跌期权,反而在灾难中幸存下来。这让我想起尼采那句话:”杀不死我的,使我更强大。”用在外汇期权上,或许可以改成:”杀不死我的对冲策略,让我更富有。”

当下全球央行货币政策分化加剧,外汇市场像坐过山车般刺激。传统的外汇远期合约就像笨重的盔甲,而期权则像一件量身定制的防弹衣——前提是你能承受它的重量和价格。我越来越觉得,使用外汇期权不在于技术多高超,而在于对自己无知的认知有多深刻。

说到底,外汇期权就像金融界的”后悔药”。但问题是,你愿意为”可能”的后悔付出多少代价?这个问题的答案,或许比任何期权定价模型都更能决定你的交易成败。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/9400/