上周和一位老同学喝咖啡,他神秘兮兮地掏出手机给我看一个理财APP的推送——“大象国际理财荣登全国前三甲”。他眼神发亮,仿佛找到了财富自由的捷径。我盯着那个金光闪闪的排名图标,突然想起三年前另一个号称”行业第一”的P2P平台爆雷时,受害者举着横幅在市政府门口哭嚎的场景。

这种排名游戏啊,本质上和菜市场里”销量第一”的辣椒酱没啥区别。去年我参与过某金融媒体的所谓”年度评选”,流程简直荒唐——主办方提前一周群发邮件:”缴纳8万8,保送前三强”。更讽刺的是,有三家不同领域的理财公司同时拿着”风控第一”的奖杯做宣传,后来才发现他们根本共用同一套评分模板。

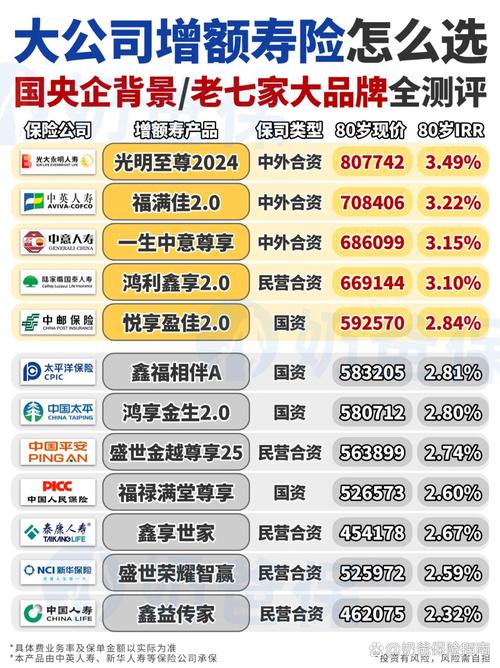

真正让我后背发凉的是排名背后的逻辑陷阱。大象理财最引以为傲的”用户规模指数”,仔细推敲就会发现他们把休眠账户、甚至注册未激活的用户都算进去了。这就像健身房吹嘘会员破万,其实三分之二的人办完卡就再没出现过。更别说那些精心设计的收益率曲线——用三个月短期高息产品拉平五年期低收益产品的平均值,这种数字魔术让我想起小时候玩的拉线木偶。

或许我们应该问个更根本的问题:理财机构到底该为什么排名?如果按真正的客户盈利比例来排,我怀疑前十名里至少要换掉七家。去年接触过一位退休教师,她在大象理财推荐的”稳健型”基金里亏掉两年养老金,客服却拿出印着小字的风险提示书说”符合流程”。这种时候,那个烫金的排名奖杯简直像黑色幽默。

有意思的是,现在连排名本身都在降级消费。十年前要看银保监会的白皮书,五年前信行业协会的蓝皮书,现在连短视频博主搞的”人气榜”都有人当真。我认识个95后姑娘,她选择理财平台的标准居然是”代言明星穿西装好不好看”——说实话,这种荒诞感比任何金融模型都更能预示行业走向。

说到底,这些流光溢彩的排名本质上是对焦虑的货币化。当普通人被房价、教育、医疗三座大山压得喘不过气时,那个写着”全国第X名”的小标签就成了心理救生圈。但真正经历过周期的人都知道,在理财这个世界里,闪亮的奖杯往往比不过床头柜里那本发黄的证券分析来得实在。

(写完这段突然想起该给母亲打个电话,得再提醒她别信那些”保本高收益”的鬼话——虽然上次她反驳说:”人家电视上都颁奖了,能是假的吗?”)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/8951/