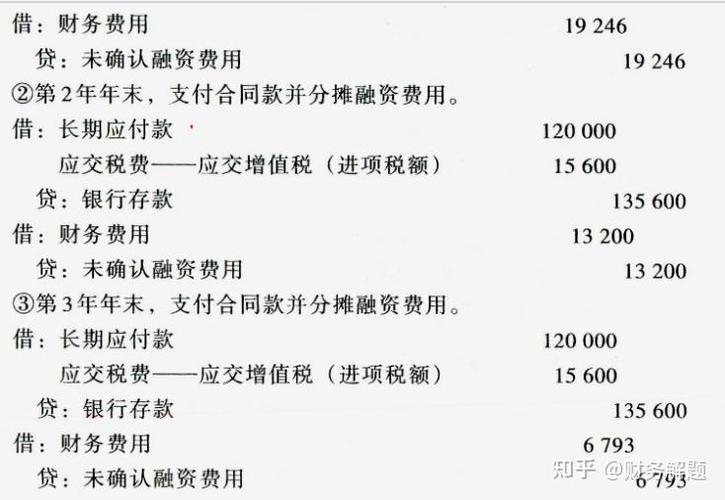

上个月,在浦东一间烟雾缭绕的咖啡馆里,我撞见前同事老陈正对着一张Excel表咬牙切齿。屏幕上密密麻麻的数字间,”未确认融资费用分摊表”几个字格外刺眼。”你说这玩意儿,”他猛灌一口早已凉透的美式,”明明就是会计部门编出来哄老板开心的童话故事,我们却要假装信以为真。”

老陈的抱怨突然点醒了我——这些规整的表格背后,藏着现代财务叙事中最吊诡的认知陷阱。我们习惯于将融资费用分摊视作纯粹的技术操作,却忘了追问:当未来五年的利息支出被切割成等份填入表格时,我们究竟是在呈现真相,还是在编织财务幻觉?

让我说得更直白些:融资费用分摊本质上是一场与时间博弈的巫术。去年参与某科技公司的并购案时,我亲眼见证财务总监如何像调酒师般”调配”分摊比例——将更多费用推向遥远的2028年,只为让明年的财报显得光鲜亮丽。这手法精妙得令人毛骨悚然:既符合会计准则的所有要求,又彻底扭曲了经营实况。当董事们为”持续改善的盈利能力”举杯时,真正的债务雪球正沿着时间斜坡无声滚动。

或许我们应该承认,传统分摊逻辑在零利率时代早已崩坏。三年前帮一家初创企业做融资模型时,我发现那些教科书里的线性分摊公式,根本无力应对现在浮动利率与股权债权混合的融资结构。当我们固执地把非线性的金融现实塞进线性表格,本质上和用算盘计算量子纠缠没有区别。最讽刺的是,所有从业者都心知肚明这点,却依然维持着这个集体幻觉——就像明知皇帝没有穿衣,还竞相夸赞新装的纹样。

令我警觉的是这种”表格思维”对决策的侵蚀。上季度某制造业客户的CFO展示着完美分摊表,自豪地宣布融资成本下降0.5%。但当我追问汇率波动对海外债券的实际影响时,他的表情瞬间凝固。我们沉迷于精细化分摊的仪式感,却忘了融资费用的本质是风险定价,而不是会计科目间的数字搬运游戏。

有必要重新审视分摊哲学的底层逻辑。当下新能源行业流行的”绿色融资”就是个绝佳案例:那些贴在光伏项目上的优惠利率,真的应该用传统方式分摊吗?或许更诚实的方式是承认——某些融资活动的成本根本无法被均匀切割,就像你无法把闪电的能量分成等份储存。有时候,财务披露需要的是带刺的真相,而不是光滑的谎言。

深夜修改融资方案时,我常想起那个经典悖论:当我们在Excel里把未来五年的利息支出摊平时,本质上是在用现在的确定性绑架未来的不确定性。这种时空错位的傲慢,或许比任何财务风险都更危险。老陈最后把笔记本电脑重重合上时说:”咱们不是在分摊费用,是在给不确定性化妆。”这句话像咖啡因般击中我的神经——在所有的未确认背后,最该被确认的,或许是我们对认知局限的诚实。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/8685/