五年前某个深秋的凌晨三点,我盯着手机银行里仅剩的327.86元余额,突然意识到自己正在被消费主义悄无声息地吞噬。那串数字像一记响亮的耳光,把我从”及时行乐”的幻梦中打醒——原来所谓自由,从来都不是想买就买的任性,而是在说不的时候拥有底气。

一、储蓄不是克制,而是对未来的温柔

很多人把储蓄想象成苦行僧式的自我压抑,这可能是理财领域最大的认知陷阱。我有个朋友总爱说:”存钱干嘛?万一明天就死了呢?”但更现实的可能是——万一你活到90岁呢?当我们在”及时行乐”和”延迟满足”之间挣扎时,很少有人意识到:真正的理财智慧,是在两者间找到那个令人舒适的平衡点。

我的转折点来自一次医疗紧急事件。当看到ICU每天五位数的账单时,我才惊觉那些曾被嗤笑为”守财奴”的朋友,此刻正拥有着最珍贵的自由——选择的自由。这让我开始重新审视”应急资金”这个词:它不只是存折上的数字,更是你在人生暴风雨中的救生艇。

二、反直觉的储蓄心理学

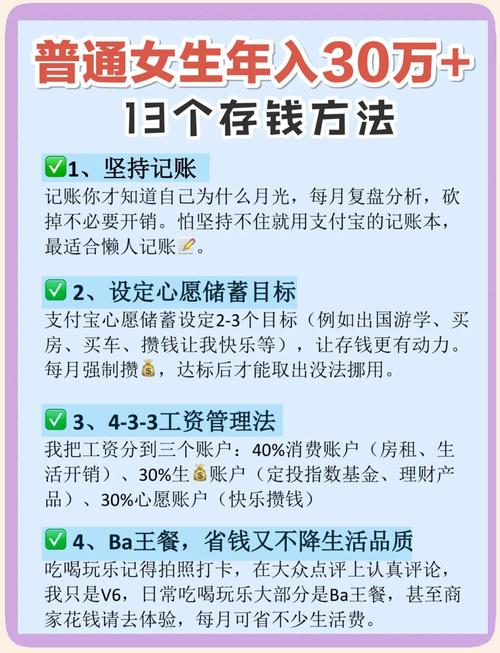

传统理财指南总是教我们”收入-储蓄=支出”,但人性偏偏喜欢反着来。经过反复试验,我发现了个邪门但有效的方法:把储蓄账户伪装成”消费账户”。具体操作是开立三个独立账户:

– 「未来我」账户(40%):强制投资,假装这笔钱已经消失

– 「现在我」账户(50%):日常消费,设置每周额度预警

– 「意外我」账户(10%):专门应对”啊完蛋了”时刻

最妙的是给账户起名时带入角色扮演心理。我的「未来我」账户名叫”地中海别墅基金”,虽然现在连阳台都买不起,但每次转账时都会产生奇妙的满足感——看,我又给我的虚拟别墅添了块砖。

三、当理财遇上行为经济学

银行大厅里那些年化收益对比表根本是在侮辱普通人的智商。真正影响储蓄决策的,从来不是小数点后两位的差异,而是情感锚点。我至今记得第一次看到复利曲线时的震撼——那根突然陡峭上扬的线条,比任何励志演讲都更有说服力。

有个鲜有人提的秘诀:把理财APP的图标放在手机游戏旁边。每次想打开游戏时,就会被迫面对那个刺眼的银行图标。这种刻意的”认知摩擦”设计,让我在三个月内游戏时间下降47%,储蓄额却增加了200%——行为心理学的微小干预,有时比意志力更管用。

四、数字游民的储蓄悖论

去年在清迈遇到的德国程序员Mark给我展示了另一种可能。他穿着15美元的二手T恤,却用加密资产每月产生被动收入。”现代人的储蓄困境在于,”他晃着手中的椰子汁,”我们总是在存钱买自由,却又为了存钱出卖自由。”

这句话让我重新理解”流动性溢价”。现在我会特意保留部分”高风险高流动性”资产,不是为了搏取超额收益,而是为了在遇到突发机遇时(比如突然出现的特价机票或短期课程),能毫不犹豫地说”我加入”。这种随时say yes的能力,或许才是储蓄带来的最大奢侈品。

五、给年轻储蓄者的非标准建议

1. 建立”后悔基金”:每月固定金额用于冲动消费免责额度,既满足当下快感,又避免全线崩溃

2. 开发储蓄的仪式感:我用老式存钱罐存硬币,当重量达到某个阈值就去换金条,这种物理反馈比数字增长更令人愉悦

3. 尝试”负储蓄”实验:故意让自己陷入短期财务窘境(如挑战一周只花100元),重新激活对金钱的敏感度

最后想说,经过五年实践,我的净资产确实突破了七位数,但比数字更重要的是——我终于学会了与金钱和平共处。它不再是焦虑的来源,而是创造可能性的工具。就像那天在清迈夕阳下突然领悟的:最好的理财状态,是既不会因为余额而失眠,也不会因为消费而愧疚。

那些理财教科书不会告诉你的是:真正的财富自由,不是你拥有了多少,而是你不再被缺少什么而困扰。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/8525/