当我们在谈论利率时,我们到底在谈论什么?

前几天路过工商银行,看到LED屏上滚动的利率数字,突然想起去年帮朋友处理房贷的事。那时候他纠结到底选固定还是浮动,我俩蹲在马路边上刷了半天手机,最后还是得不出个结论——你看,数字是明明白白摆在那儿的,可背后的弯弯绕绕,还真不是看一眼就能明白的。

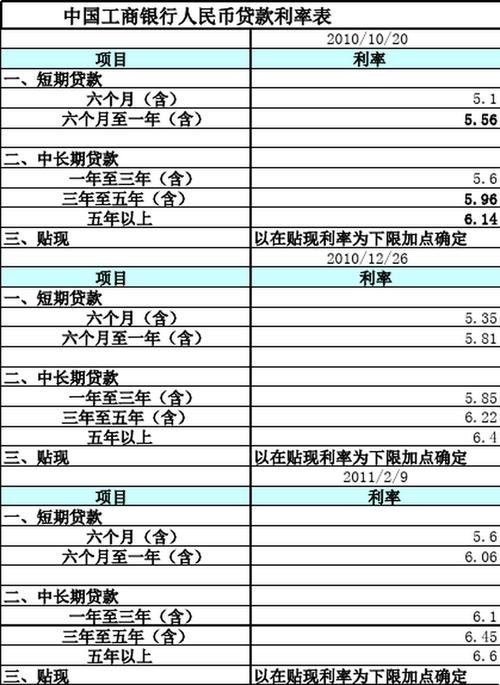

说实话,每次看到有人说”工行利率比XX银行低0.1%”这种话,我都想反问一句:您真算过这笔账吗?利率这东西啊,就像超市打折标签,写得越大越显眼,反而越要小心那些藏在角落的小字。就拿现在的LPR来说吧,表面上每个月20号公布一次,透明得不能再透明了。但你要真去办贷款,就会发现最后的实际利率还得加上各种”点数”——这些加点的理由五花八门,从信用评级到贷款用途,甚至看你选择的还款方式都能成为调整的理由。

我记得特别清楚,去年帮亲戚咨询经营贷时,客户经理一边敲计算器一边说:”现在政策鼓励小微企业,理论上能给您基准下浮。”但转头又补充道:”不过最终审批还得看抵押物情况…”这种话术套路,想必办过贷款的人都懂。说到底,银行的利率定价从来都不是简单的数学题,而更像是一门权衡的艺术——既要符合监管要求,又要考虑风险收益,最后还得兼顾市场竞争。

最近房地产市场不是有点凉吗?我发现个有趣的现象:虽然整体贷款需求下降,但工行某些细分领域的利率反而更”硬气”了。这事儿仔细想想也挺合理——当大家都抢着放贷的时候,银行自然要拿出更有竞争力的利率;但现在优质客户变少了,反而没必要打价格战了。这种反向操作,倒是很符合大行一贯的稳健作风。

不过话说回来,作为普通用户,我们到底该怎么选?以我的经验看,与其纠结那零点几个百分点的差异,不如好好琢磨自己的资金使用计划。如果你未来三五年有大额支出可能,那就别贪浮动利率那点便宜;要是收入稳定又想提前还款,倒是可以考虑LPR+固定点差的模式。记住,最适合的利率方案永远是和你个人财务状况最匹配的那个——这话听着像废话,但很多人真的会忽略。

最后说个可能不太政治正确的观察:我发现工行的利率政策有时候会带着某种”天气预报”的属性。比如去年新能源行业火的时候,相关项目的贷款利率就明显更友好;而最近对房地产行业的收紧,也直接反映在按揭利率的调整上。所以下次你去咨询利率时,不妨多问一句:”最近咱们行对XX行业有什么特殊政策吗?”——答案可能会让你惊喜。

(写完看了眼日历,突然想到再过几天又是20号了,不知道这个月的LPR会怎么走…要不咱们打个赌?我猜大概率持平,毕竟上个月刚降过。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/8408/