说实话,第一次看到“未确认融资费用摊销表”这玩意儿的时候,我脑子里蹦出的不是什么会计准则,而是去年在杭州一家创业公司里那场近乎闹剧的融资谈判。那创始人——我们就叫他老王吧——拍着胸脯说他们搞定了两千万的授信,唾沫横飞地描述着未来五年的宏伟蓝图。而当我瞥见财务总监桌上那份被咖啡渍染黄的摊销表时,突然觉得这薄薄几页纸比任何商业计划书都来得真实和残酷。

一、数字背后的温度错觉

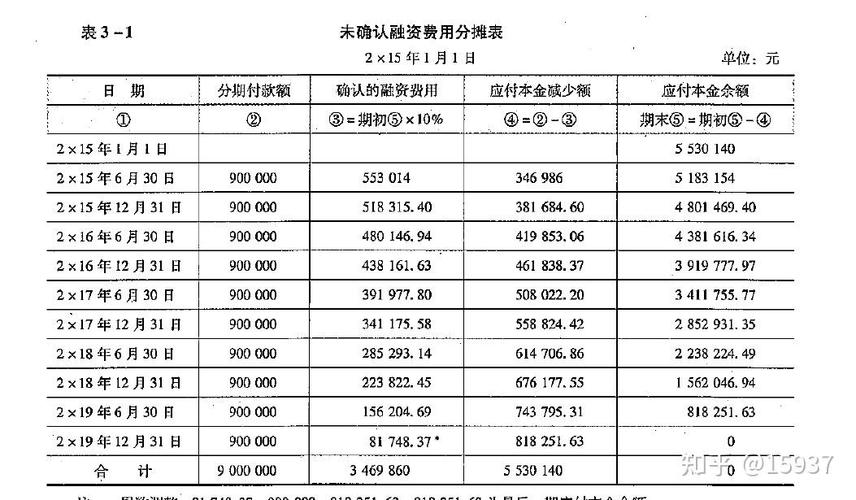

融资费用摊销本质上是一场关于时间的魔术。财务准则要求我们把那个冰冷的融资成本数字,像切蛋糕一样均匀地分摊到各个会计期间——听起来多么公平合理!但现实中,这笔钱往往在协议签署的瞬间就已经决定了企业的生死。我记得老王当时盯着报表上那个“未确认融资费用”科目,嘟囔着:“这玩意儿怎么像超市里的临期酸奶,天天在贬值?”

某种程度上他说对了。会计准则创造了一种时间上的错觉,仿佛成本是随着时间推移“自然发生”的。但真相是,当你签下那份融资协议时,所有的代价都已经注定。摊销不过是用会计语言给这场豪赌披上理性的外衣——就像给死刑犯穿上西装再执行枪决,本质上改变不了结局。

二、记账员的哲学困境

最讽刺的是,我们这些做账的反而最先看透这场游戏。上个月和事务所的老李喝酒,他红着眼睛说:“我现在每天摊这些数字,感觉自己像个殡仪馆的化妆师——把僵硬的尸体打扮得像是睡着了一样。”这话虽然难听,却戳中了要害。

融资费用摊销表本质上是在解决一个哲学问题:如何把一笔确定的损失,包装成渐进式的“合理成本”。举个例子,某次并购中产生的融资费用高达千万级,按照五年摊销,每年“只”影响利润两百万。这数字游戏让管理层能挺直腰杆说“成本可控”,却掩盖了当初决策时可能存在的致命冲动。

三、准则与人性的拉锯战

我越来越觉得,会计准则和人性之间存在着永恒的张力。准则要求客观、理性、可计量,但融资决策往往诞生于深夜会议室的肾上腺素飙升时刻。记得给某科技公司做咨询时,CFO指着摊销表示意我“想想办法”。那一刻我突然明白,这张表早就超越了技术范畴,变成了道德压力的宣泄口——既要符合准则,又要对投资人有所交代,还要给管理层留足面子。

有时候我甚至怀疑,IASB那帮制定准则的老学究是不是故意留出这些操作空间。就像高速公路的限速标志,明明写着120公里,但大家都心照不宣地开到130也不会被罚。这种微妙的弹性,或许才是商业世界真实的润滑剂。

四、摊销表的隐喻延伸

换个角度想,我们每个人何尝不在做着自己的“融资费用摊销”。选择读MBA的投入、转行付出的机会成本、甚至婚姻中的情感投资——这些重大决策的代价,我们都在用一生的时间慢慢摊销。只不过人生没有会计准则来规范怎么摊,于是有人选择加速计提,有人永远挂在资产负债表上假装看不见。

最近让我失眠的是另一个问题:当越来越多的企业采用长期分期融资,这些累计的未确认费用正在形成巨大的“幽灵负债”。它们不会出现在传统的负债率计算中,却像定时炸弹一样埋在报表附注里。某天利率突变或者现金流断裂,这些被温柔摊销的数字会瞬间露出獠牙。

结语:在确定性中寻找不确定

也许真正值得我们警惕的,不是融资费用该怎么摊销,而是我们太过依赖这种“确定性幻觉”。会计分期假设本来就是对连续商业活动的人为切割,就像用马赛克拼贴蒙娜丽莎——再精细的工艺也还原不了最初的笔触。

下次当你看到这份表时,不妨问问:这真的是在反映经济实质,还是在创造另一个平行宇宙?数字永远不会说谎,但编排数字的方式,可能比数字本身更值得玩味。

(后记:写完这篇文章后,我特意去翻了老王的公司最新报表。果然,那笔两千万融资的摊销进度才到第三期,公司已经进入了破产重整程序。看来有些成本,终究是摊不完的。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/7988/