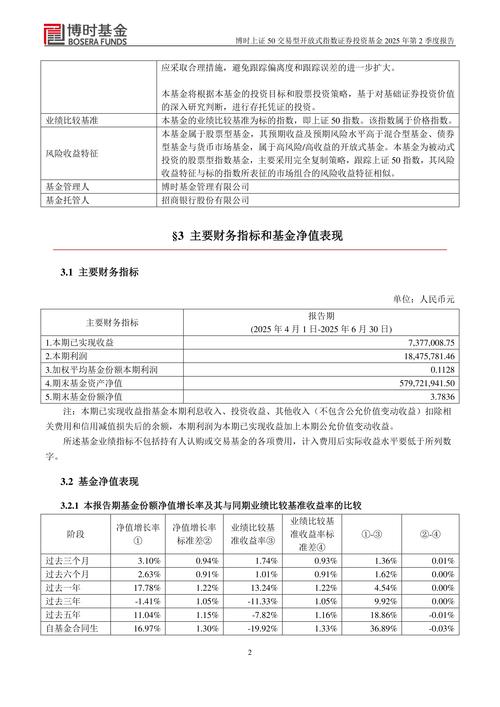

去年冬天,我和一位老友在上海陆家嘴的咖啡馆闲聊。这位在金融圈摸爬滚打了十多年的基金经理,突然苦笑着问我:“你说,我们整天追逐的那些排名,到底有多少是真实的?”他搅动着杯中的拿铁,眼神里透着一丝疲惫。“上周某个权威榜单出炉,我们公司旗下某只产品冲进前十,第二天市场部就拿着这个名次到处宣传。但你知道吗?那只基金规模还不到5个亿,流动性差到几乎是个‘僵尸产品’。”

这个场景让我想起基金排名这件事的吊诡之处——我们总是习惯于用简单的数字来评判复杂的事物,就像用体温计测量爱情一样荒唐。

排名的“魔术舞台”

如果你仔细观察过基金排名,会发现这简直是一场精心设计的魔术秀。不同的评价机构使用截然不同的权重体系——有的看重短期收益,有的强调风险调整后回报,还有些会加入ESG等时髦指标。这就导致同一只基金可能在晨星评级中是五颗星,到了银河证券的榜单上却跌出前50%。

更讽刺的是,某些小型基金公司深谙此道。他们会有意推出几只“旗舰产品”,通过集中投资某些热门板块(比如前几年的新能源、最近的AI概念),在特定时间段内冲击排名。这种策略的风险极高,但一旦成功,就能靠着排名光环吸引大量资金流入——哪怕其他产品业绩一塌糊涂。

我记得2021年那波消费股行情中,有家小公司靠着押注白酒股,旗下某只基金半年内冲上同类前三。结果第二年板块轮动,该基金净值腰斩,无数跟风买入的散户被套在山顶。这种追逐排名的游戏,本质上是用投资者的真金白银在赌博。

规模诅咒与业绩悖论

在基金行业有个不成文的规律:规模是业绩的天敌。当某只基金因为排名靠前而获得大量申购时,其投资策略往往需要做出妥协——小盘股不敢重仓了,调仓成本变高了,甚至不得不配置一些流动性高但收益平庸的大盘股。

这就像让一个米其林大厨突然负责千人食堂,再精致的料理也得变成大锅饭。我认识的一位基金经理曾私下抱怨:“去年我们规模突破200亿后,投资策略完全变了。以前敢买冷门小票,现在80%仓位只能配置沪深300成分股,收益率怎么可能不下滑?”

所以当你看到某只基金连续三年排名前10%,最好先查查它的规模变化。如果规模从10亿暴涨到300亿,那么过去的业绩参考价值就要大打折扣——这就像用高中篮球联赛的得分数据来预测NBA表现一样不靠谱。

时间的魔术手

另一个常被忽视的诡计是时间窗口的选择。某家知名评级机构最近推出的“五年期金牛奖”榜单上,赫然出现几只2018年成立的基金——巧妙避开了2015年股灾和2016年熔断的考验。这种精心设计的时间筛选,让某些基金能够完美避开自己的业绩黑历史。

这让我想起个真实案例:某位基金经理在2017-2019年业绩持续垫底,但在2020年科技股行情中突然爆发,一举拿下年度冠军。如果只看最近三年排名,他是天才;但如果把时间拉长到五年,他的年化收益还跑不赢银行理财。问题是,绝大多数投资者只会被最近一年的亮眼数据吸引。

超越排名的思考

或许我们应该换个角度看待基金评价。就像选择结婚对象不能只看收入数字,挑选基金也需要更立体的维度:

1. 策略一致性:观察基金是否坚持既定的投资理念。那些随着市场热点频繁切换风格的基金,就像不断改换门庭的政客,值得警惕。

2. 熊市表现:真正的好基金不是在牛市中涨得多猛,而是在熊市中能守得住。2018年全年下跌行情中,最大回撤控制在15%以内的主动权益基金,至今大部分都走出了漂亮的长牛曲线。

3. 规模适中性:根据策略特点判断合适的管理规模。量化策略可能适合百亿规模,但小众另类投资也许20亿就是天花板。

最近和那位基金经理朋友又见了次面,他刚刚辞去了公募基金的工作。“准备做个小而美的私募,”他喝着同样的拿铁,眼神却明亮许多,“不需要 chasing rankings anymore(不再追逐排名了),只对真正的投资者负责。”

也许这才是问题的核心——当基金评价体系异化为营销工具,排名就变成了数字游戏。而真正的投资,从来不应该是一场数字游戏。

(注:本文提及的案例均为行业现象综合,不特指任何具体机构或个人)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/7865/