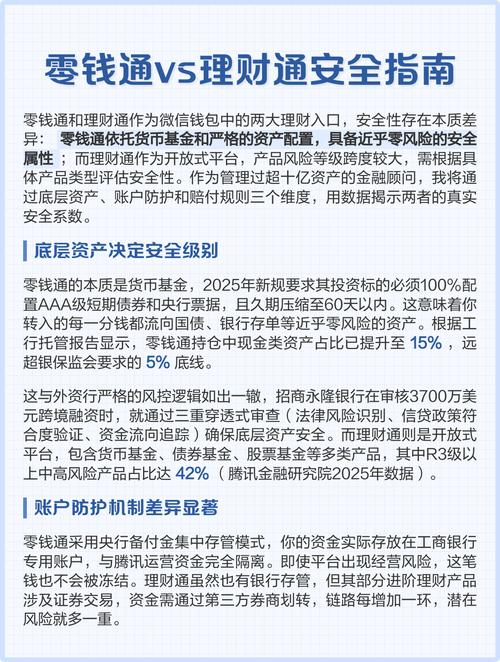

上周三凌晨三点,我在便利店买烟时突然意识到,手机里那个叫”零钱通”的小东西,正以每天够买半包烟的速度默默增值。这个发现让我在便利店的冷白光线下站了很久,仿佛看见数字洪流中漂浮着无数个这样的深夜时刻——我们的零钱,正在我们沉睡时悄悄工作。

说起来挺讽刺的。十年前我刚开始用支付宝时,余额宝年化还能冲到6%,那会儿真觉得互联网金融要革了银行的命。现在呢?理财通首页推的某款产品收益率才2.3%,还不如我小区门口水果店充500送30的优惠力度大。但吊诡的是,我和数百万年轻人依然乐此不疲地把买菜找零转进这些数字罐子里。

有次和做风投的老王喝酒,他盯着我手机里的理财通冷笑:”你这点收益还不够对冲通胀的。”但我反而觉得,这类产品真正的价值从来不是财务回报。就像我那个坚持用存钱罐的侄女——她享受的不是最终能买多少糖果,而是投币时”哐当”一声的仪式感。现代人的零钱理财,何尝不是种数字时代的存钱罐情结?

最近零钱通搞了个”收益挑战赛”,我每天醒来第一件事就是看昨日收益。0.83元,1.02元,0.79元…这种微型多巴胺刺激让我想起小时候收集干脆面卡片的痴迷。腾讯系产品最擅长的就是把所有东西游戏化,连你的散碎银两都不放过。

但真正让我后背发凉的是某天深夜的突发奇想:如果把我近三年转入零钱通的897笔记录做成声音可视化,会不会完美复现出我的生活轨迹?那笔20.5元是周三加班打车找零,50元是老妈生日红包的”回礼”,6.66元是抢到的最佳手气…我们的消费记忆正在被量化成理财素材。

有个做行为经济学的朋友说过个有趣观点:零钱通这类产品能火爆,本质上是因为它降低了”理财羞耻感”。传统理财需要正襟危坐地研究K线图,而零钱理财允许你穿着睡衣、翘着二郎腿完成资产配置——这大概是我们这代人对抗金融严肃性的最后倔强。

前两天看到个数据说,理财通用户平均单笔转入金额不到200元。某种程度上,这像极了当代年轻人的财务寓言:我们既没有放弃对未来的筹划,又清醒地知道自己掀不起多大风浪。于是这些产品就成了最佳心理按摩师——既给予”我在理财”的正当性幻觉,又不必承受真正的投资焦虑。

或许某天,当我们的零钱收益能自动兑换成便利店咖啡时,才是真正完成了数字普惠金融的闭环。不过在那之前,我依然会保留这个深夜习惯:听着硬币落罐般的提示音,提醒自己正在这个不确定的时代里,进行着某种确定性的微小抵抗。

(写完这篇文章看了眼零钱通,今日收益1.17元——刚好够给这篇文章赏个”棒棒糖”)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/7815/