上周和一位做纺织品出口的老王喝酒,两杯下肚他就开始倒苦水:“下游拖我120天账期,上游催我现款结算,我他妈的成了人肉缓冲垫!”这话让我突然想起三年前在广交会认识的温州张总——当时他神秘兮兮地说自己找到了“薅应收账款羊毛”的套路,后来才知道他玩的就是保理融资。

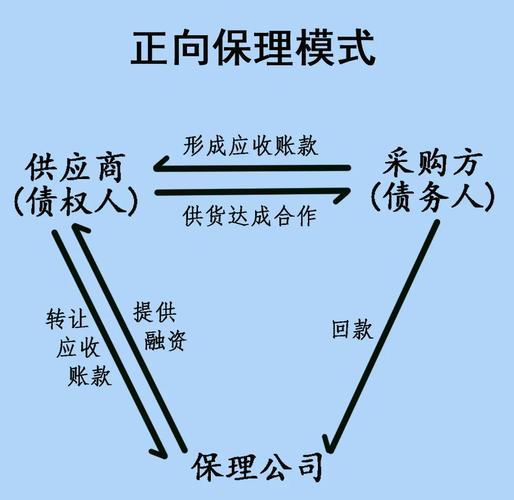

保理本质上是一场精妙的信任转移游戏。你拿着客户打的欠条(他们叫应收账款),找到金融机构说:“这票人信誉不错,您先垫个七八成现金给我周转?”金融机构眯眼打量欠条上的落款公司,要是碰见华为、格力这类硬通货,简直比抢到春运火车票还兴奋——毕竟追债对象从可能倒闭的小厂变成了巨无霸企业。

但最讽刺的莫过于风险定价的玄学。某次在金融峰会上听个保理经理吹牛,说他们给不同行业定折扣率比风水先生看罗盘还玄乎:医疗设备应收账款能押到85%,餐饮供应链敢给60%都算胆肥。疫情时有个做航空配餐的老板拿着某航司的票据求融资,保理公司居然要求再抵押三套房产——明明债务方是日进斗金的航空公司,却因为所属行业被划进“高危名单”。这种风控逻辑,像极了菜市场大妈把西兰花和有机花菜强行分两个价位区。

现在最魔幻的是区块链保理。上周参观某科技公司,看着屏幕上跳动的加密数字凭证,突然觉得中世纪意大利商人手写的羊皮票据其实更有人情味。当AI开始用算法预测哪个核心企业明年会暴雷,当供应链金融变成数据喂养的怪兽——我们究竟是在用技术解决信任问题,还是制造更精密的信任危机?

有次我故意问做风控的朋友:“如果两家公司互相开票据再各自找保理融资,是不是能凭空造出现金流?”他咬着烟冷笑:“早有人这么玩了,去年华东那起连环暴雷案,就是十几个空壳公司用应收账款玩击鼓传花。”你看,人类总是能把金融工具变成赌博道具。

说到底保理融资像金融领域的共享充电宝:急用时觉得真是伟大发明,但看着每天扣费的通知又咬牙切齿。当老王最终用7.2%的成本融到五百万元时,他苦笑着算给我听:这批货的利润刚好够付融资利息。现代企业的生存法则就这样残酷——你拼命生产货物,其实是在给资金中介打工。

(窗外飘来隔壁公司的欢呼声,不知道又是哪个幸运儿拿到了低息授信。我盯着电脑屏幕上闪烁的现金流模型突然走神:当所有企业都忙着把未来收益折现成今天的救命钱,我们是不是在集体预支某个看不见的明天?)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/7461/