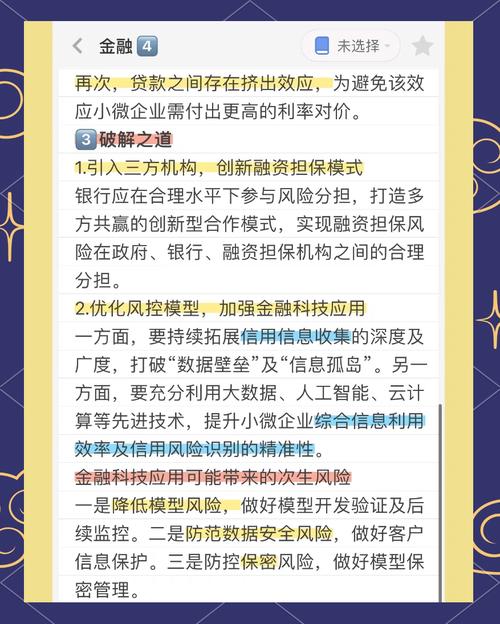

上周和老张喝酒,这个在城西开了十年印刷厂的老江湖,突然红着眼眶说想关店。不是因为生意不好——订单排到三个月后,而是因为买原材料的三十万周转金,跑遍四家银行都贷不下来。

这已经不是第一次听到这样的故事。去年做餐饮的表弟,因为五十万的装修缺口差点错过旺季;前年搞文创工作室的学妹,为二十万的设备款押了父母的房产证。小微企业融资难喊了这么多年,怎么还是老样子?

我渐渐发现个吊诡的现象:银行总说支持实体经济,但风控模型只认固定资产。那些轻资产的文创公司、科技初创企业,哪怕手握专利和订单,在信贷员眼里还不如郊区一块荒地值钱。这就像要求鱼爬树——用工业时代的尺子,丈量数字经济的价值。

更讽刺的是,民间借贷年化18%的门庭若市,银行4%的普惠贷款却门可罗雀。不是企业主不会算账,而是等两个月的审批流程,黄花菜都凉了。我认识个做智能家居的90后老板,最后宁可找投资人签对赌协议,也不愿再看银行客户经理那张写满”要抵押物”的脸。

有人说这是风险定价的问题,但我看更像是认知滞后。银行盯着坏账率报表时,忘了看看隔壁科创板的造富神话——他们拒绝过的某个”轻资产小作坊”,可能三年后就是市值百亿的独角兽。风控固然重要,但当规避风险成为唯一准则,本质上是在拒绝未来。

最近某省搞了个大数据授信平台,用企业水电费、社保缴纳记录替代财务报表,通过率瞬间提升40%。这让我想起第一次用芝麻信用免押金租车时的震撼——原来信用可以这样丈量。或许破解困局的关键,根本不在于增加多少信贷额度,而是重建一套认识价值的语言体系。

老张最后通过供应链金融解决了问题——他的客户是某上市公司,凭采购合同拿到了授信。这个看似取巧的方案反而揭露了本质:在信任稀缺的时代,有时候第三方信用背书比房产证更管用。

放下酒杯时我在想,当有一天银行能像评估厂房设备那样评估一个人的创业激情、一个团队的执行力、一个创意的市场潜力,或许才真正意味着金融走出了象牙塔。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/7100/