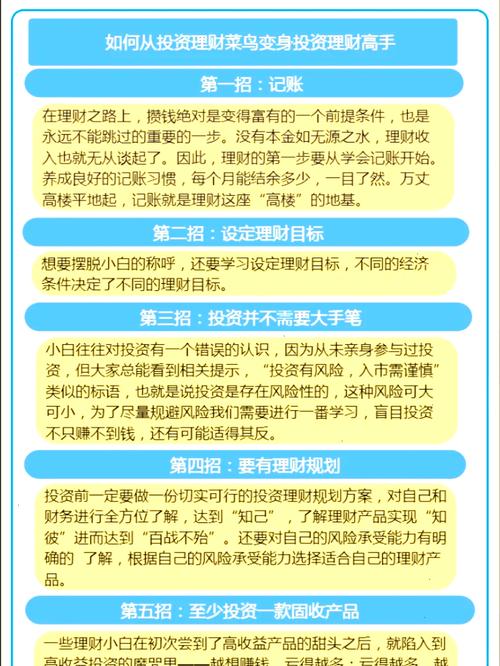

我有个朋友,去年拿到第一笔年终奖时兴奋地给我打电话:“三万多!该买基金还是炒股?” 我反问他平时喝什么价位的咖啡,他愣了半天说这和投资有什么关系。你看,这就是问题所在——我们总想着怎么让钱生钱,却忘了先搞清楚自己是什么样的人。

说真的,大多数理财建议都像超市里的速冻水饺,看起来饱满诱人,煮出来却总差那么点意思。他们会告诉你“4321法则”或者“定投指数基金”,但没人说你可能会在某个深夜看着账户浮亏失眠,也没人提醒你那个吹得天花乱坠的理财博主,可能三个月前还在卖减肥药。

我特别反感那种“复利奇迹”的鸡汤故事。是,爱因斯坦说过复利是世界第八大奇迹,但他没说的是这玩意儿对新手来说更像减肥训练营——头三个月流失率高达80%。我自己最早拿五千块试水,两个月里频繁操作扣掉的手续费都够买台Switch了。最讽刺的是,当我终于放弃折腾后,那只扔着不管的消费ETF反而在年底给了我惊喜。

现在很多人一开口就要年化15%的收益率,说得跟菜市场讨价还价似的。但你要是问他们能不能接受本金亏损20%,立马就哑火了。这种分裂感让我想起第一次去健身房,明明卧推只能做40公斤,偏要偷瞄着隔壁老哥100公斤的杠铃片暗自发狠。

其实新手最该投资的根本不是理财产品,而是自己的犯错成本。我总建议第一笔钱别超过三个月奶茶预算——对,就是那种你亏光了只会骂句“靠”,而不至于肉疼到删APP的金额。去年有个95后读者听劝拿了2000块试水,半年后她跟我说虽然亏了300,但搞明白了自己原来是波动承受力极低的保守型人格,这学费交得比听十节理财课都值。

最近元宇宙概念火得发烫,我表弟非要All-in相关基金。我问他了解区块链底层技术吗,他理直气壮说:“买冰箱还要懂制冷?”这话乍听没毛病,但别忘了,当你把真金白银投进去时,至少得知道制冷坏了该找谁维修吧?

有时候我觉得理财就像学骑车,那些教你平衡理论的都是骗人的。谁不是摔过几次才找到感觉?最怕的是有些人明明连自行车都没摸过,就想着直接上秋名山飙车。

所以如果你现在账户里攒着第一笔“巨款”,我的建议可能有点反常识:先去买本心理学导论,再开个模拟盘玩三个月。等你能淡定地看着数字涨跌而不心跳加速时——恭喜,你终于拿到了投资世界的入场券。

记住,在这个人均股神的时代,有时候慢就是快。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/6907/