上个月在陆家嘴的咖啡馆,我无意中听到隔壁桌两个年轻人的对话。”券商白送50万额度不用?你傻啊!”穿格子衬衫的男孩激动地敲着桌子,”我上周融资满仓半导体,三天赚了半年工资。”他对面戴眼镜的同伴推了推眼镜:”要是跌了呢?你连租房的钱都会赔进去。”

这个场景突然让我想起澳门赌场里那些穿西装的”叠码仔”——他们总是微笑着给赌客递上筹码,仿佛在发放免费的糖果。融资融券本质上何尝不是如此?券商借给你筹码(资金或股票),你用未来的可能性作抵押,在资本的赌桌上进行一场危险的舞蹈。

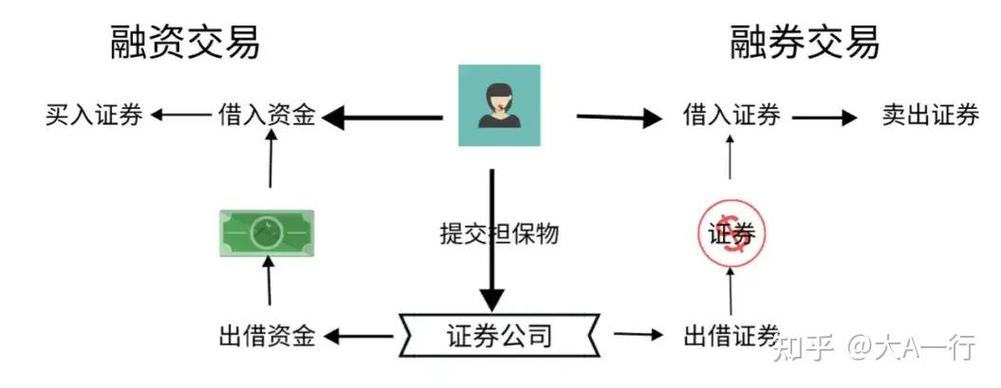

杠杆的双面刃

我认识的老张曾经是融资融券的狂热信徒。2015年牛市时,他用1:3的杠杆在创业板赚得盆满钵满,甚至辞去了国企的工作全职炒股。”那时候觉得券商就是提款机,”他苦笑着对我说,”直到股灾那天,三个跌停板就把我五年积蓄全部蒸发。”最讽刺的是,强平之后一周,他的股票全部反弹回了原位。

这种经历让我怀疑,融资融券设计的初衷真的是为散户好吗?表面上它提供了”双向交易”和”放大收益”的便利,但深层次上,这或许是中国股市机构化进程中的筛选机制——用带血的筹码教育散户:这个市场从来不是公平的游戏场。

危险的甜蜜诱惑

令我担忧的是,现在连炒股APP都把融资融券功能做得像信用卡分期一样轻松愉快。滑动解锁、人脸识别、秒到账户,整个过程被设计得如同消费购物般愉悦。这种用户体验的优化某种程度上是在消解风险感知——就像把烈酒包装成水果饮料,让人在不知不觉中醉倒。

我做过一个有趣的统计:在各大股票论坛里,晒融资盈利的帖子获得的点赞量通常是止损帖子的三倍。这种社交反馈无形中构建了”杠杆=聪明”的扭曲认知,却很少有人讨论那些爆仓后沉默离场的故事。

规则制定者的文字游戏

仔细研读融资融券合同条款时,我发现了个耐人寻味的细节:券商永远称自己为”出借人”而非”合作方”。这意味着当风暴来临时,他们会第一时间保全自身利益——提高担保比例、强制平仓都写在那些密密麻麻的条款里。这就像赌场虽然给你筹码,但随时有权收回赌桌。

更值得玩味的是两融利率。8.35%的年化利率看似不高,但复利计算下,相当于每个交易日都要从你的账户里抽走0.03%的血。在震荡市中,这些看似微小的损耗往往成为压死骆驼的最后一根稻草。

与狼共舞的生存法则

经过这些年的观察,我反而形成了些反主流的观点:融资融券最合适的用途不是进攻,而是防御。比如用融券对冲持仓风险,或者在极端暴跌时融资补仓——但这需要违反人性的克制力。就像给你一把锋利的武士刀,最明智的使用方式不是胡乱挥舞,而是把它当作丈量危险范围的标尺。

我认识的一个私募基金经理说得更直白:”两融是专业玩家的工具,散户拿着就像小孩开跑车。”他展示过自己的风控系统:单票融资不超过市值的15%,每日强制检查担保比例,甚至设置了比券商更严格的平仓线。这种自律,99%的散户根本做不到。

尾声:狂欢背后的冷思考

每次经过券商营业部,看到”融资利率优惠”的红色横幅,我总会想起那个陆家嘴咖啡馆的年轻人。不知道他是否已经明白,市场上免费的午餐往往标着最昂贵的价格。

或许融资融券最大的启示不在于金融技术本身,而在于它赤裸裸地揭示了投资世界的真相:这里没有救世主,只有对自己负责的成年人。那些看似诱人的杠杆,最终都会成为衡量你认知水平的标尺——要么带你上天堂,要么推你下地狱,而决定方向的,从来都是执杆者自己。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/6871/