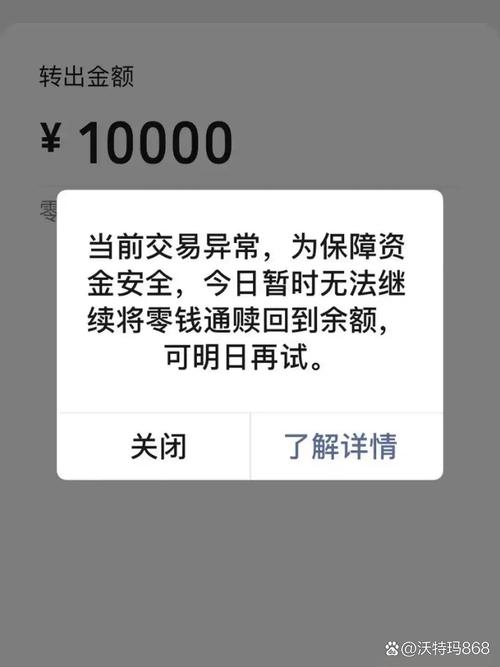

上周四晚上十点半,我泡了杯速溶咖啡,打算把刚发的工资挪进理财通——结果那个熟悉的绿色图标点了三次,每次都卡在启动页转圈,最后给我弹了个冰冷的“网络连接失败”。

说真的,那一刻我居然有点窃喜。

倒不是幸灾乐祸,而是突然意识到:我们早就把“数字生活”过成了一场豪赌。你把积蓄托付给云端的一串代码,指望它7×24小时随时待命——但服务器会宕机、光缆会被挖断、甚至可能只是因为地铁过隧道时信号抖动了两秒。这种脆弱的信任链,居然承载着普通人半辈子的积蓄。

我有个做运维的朋友老陈,去年在酒桌上吐真言:“你们以为的‘云端’其实就东莞某工业园里三排机柜,空调漏水修过三次,备用发电机去年雷劈坏过一台。”当时大家当笑话听,现在盯着打不开的理财通,突然笑不出来了。

当然你可以说这是技术发展的必然代价。但有意思的是,当移动支付刚普及时,我们容忍不了钱包忘带;当5G覆盖后,我们容忍不了视频缓冲超过两秒;但面对理财账户的突然“失联”,大多数人反而异常平静——刷个朋友圈等等再试就好。这种选择性宽容,细想挺诡异的:越是牵扯真金白银的东西,我们越习惯把控制权交出去。

或许因为现代人早已患上“数字斯德哥尔摩综合征”?明明被系统bug、界面改版、莫名风控折磨得没脾气,却还在感恩科技让我们不用跑银行排队。就像我此刻边骂边刷新页面,身体却很诚实地拒绝考虑把存款取回银行卡——毕竟活期利率0.25%对比理财通2.8%的货基,疼痛阈值立刻被量化衡量了。

更荒诞的是,这种故障从来不会发生在工作日白天。总是挑在发薪日深夜、或季度末赎回高峰期——巧得让人怀疑是不是某种压力测试。毕竟金融科技公司最爱讲“智能运维”、“弹性扩容”,但真到流量洪峰时,往往还是靠人工限流这种原始手段。就像暴雨天打不到网约车,算法再牛逼也变不出更多司机。

所以下次再遇到理财通打不开,或许该换个思路:这未必是技术故障,而是系统在用它的方式提醒你——所谓“无缝体验”本来就是幻觉,数字时代的巴别塔从来都是摇摇欲坠的。不如起身去倒杯热水,顺便把抽屉里那张印着熊猫吃竹子的银行卡找出来擦擦灰。

至少停电的时候,存折不会黑屏。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/6700/