上个月在咖啡厅偶遇学弟小李,他眼睛发亮地给我看他的商业计划书——一个校园二手教材共享平台。”学长,我准备申请创业贷款!”他兴奋的语气让我想起五年前的自己。当时我也以为,只要填几张表格,政府就会把创业资金双手奉上。现实却给了我一记响亮的耳光。

第一课:银行不是慈善机构

大多数大学生第一次接触创业贷款时,都会陷入天真的幻想。我们总爱说”国家鼓励大学生创业”,却选择性忽略后面那句”但你要先证明自己值得被投资”。我见过太多人拿着漏洞百出的计划书去银行,结果被信贷经理三两个问题就问得哑口无言。

记得我第一次去某商业银行咨询时,那位梳着一丝不苟发型的经理听完我的项目,直接问:”你的盈利模式能覆盖每月多少利息?团队有人懂财务吗?”这两个问题就像一盆冷水浇醒了我。后来才明白,银行放贷看的是风险控制,不是青春热血。

那些没人告诉你的潜规则

1. 信用评分比你想象的更重要:很多同学不知道,就连校园信用卡的还款记录都会影响贷款审批。我有个朋友大四时连续三个月忘记还信用卡,结果创业贷款被拒,理由是”信用记录存在瑕疵”。

2. 担保人是个甜蜜的陷阱:政策说可以找亲属担保,但现实是——哪个普通家庭能轻易拿出几十万做担保?我见过最讽刺的情况是,真正需要贷款的学生往往找不到担保人,而能找到担保人的,家里其实根本不差这笔启动资金。

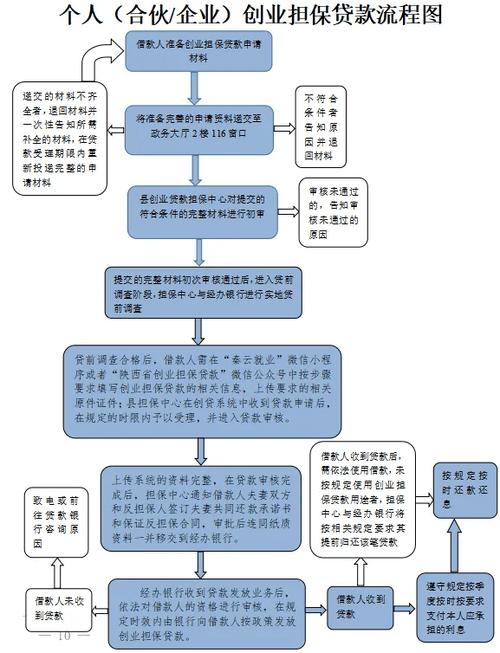

3. 时间成本被严重低估:从准备材料到最终放款,走完整个流程平均需要2-3个月。去年帮一个做校园文创的学妹计算过,她花在跑各种部门的时间,足够开发两批新产品了。

比钱更重要的事

最让我感慨的是,很多同学把拿到贷款等同于创业成功。但真相是:贷款只是开始,真正的考验在后面。去年跟踪调查了本校30个获得贷款的项目,12个月后还能正常运转的不到三分之一。

有个做校园餐饮配送的项目让我印象深刻。他们顺利拿到15万贷款,却因为没计算好寒暑假的空档期,资金链在第一个春节后就断了。创始人小张后来苦笑着说:”我们当时连淡季要预留多少运营资金都没算过。”

或许我们该换个角度思考

有时候我在想,大学生创业贷款制度就像个矛盾的结合体。它既要求你有成熟的商业思维,又默认你是个需要扶持的”新手”。这种悖论导致最需要钱的人拿不到钱,能拿到钱的人往往已经不需要这笔钱了。

建议真正想申请的同学先做三件事:

1. 找已经走过流程的学长取经(他们踩过的坑比官网指引实用十倍)

2. 用三个月时间模拟运营(你会发现很多计划书里的假设根本站不住脚)

3. 准备好Plan B(因为银行审批可能比你想象的更苛刻)

尾声

回到咖啡厅那个下午,我最后给学弟的建议是:”先把这杯咖啡的钱赚回来再说。”创业贷款从来不是童话故事里的魔法棒,它更像一面照妖镜,让你看清自己是否真的准备好了。

毕竟,在这个连共享单车都要精打细算的时代,或许最大的创业智慧就是:知道什么时候该借钱,什么时候该承认自己还没准备好借钱。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/6493/