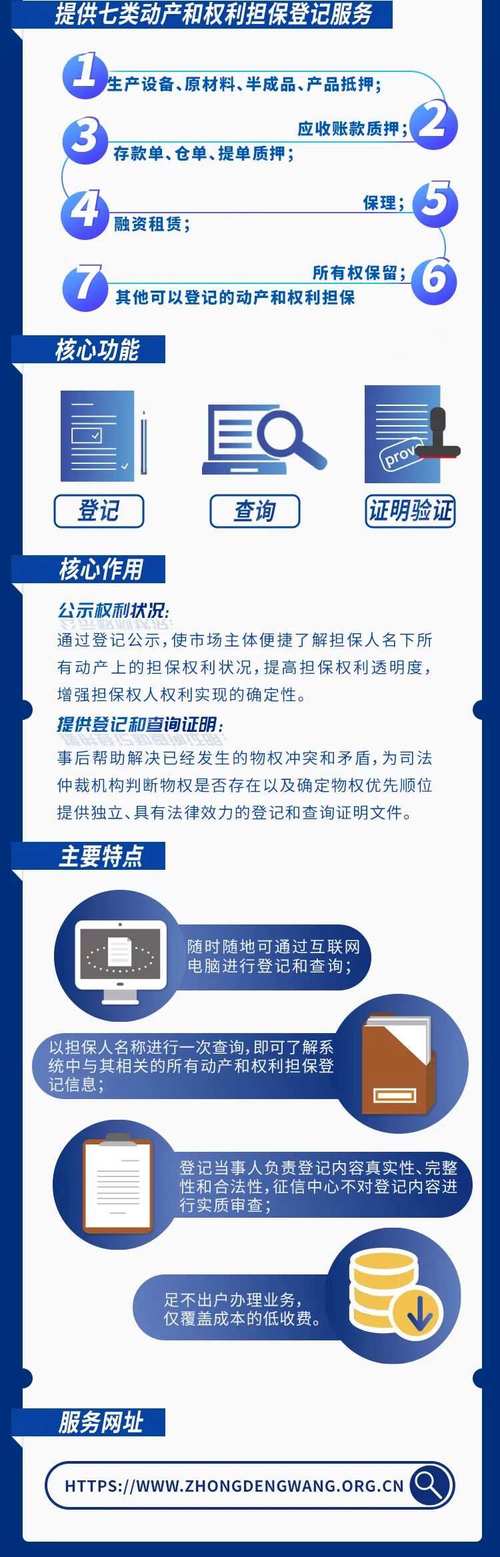

上周陪朋友去办设备抵押贷款,银行经理第一句话是:”先去中登网查查有没有被登记。”我愣了一下,才反应过来他说的是那个蓝底白字的官方网站——动产融资统一登记公示系统。这个2007年上线的平台,正在用最不起眼的方式重塑中国的信用体系。

记得2016年做供应链金融项目时,光是为了确认一批数控机床的权属,我们就得跑遍工商局、海关和法院。现在回想起来,那种原始的确权方式简直像在用飞鸽传书核对支付宝账单。最荒诞的是,当时两家银行曾因同一批化工原料重复放贷,最后对簿公堂时才发现,抵押物清单上连原料桶的编码都是手写涂改的。

这个系统最革命性的突破,是它把”看得见摸不着”的动产变成了可追溯的金融资产。去年温州有个做电动滑板车的外贸商,靠着生产线上的半成品就拿到了500万过渡资金——那些装着电机和电池的半截车架,在过去连废铁都不如,现在却因为登记系统的存在变成了硬通货。

但说实话,这套系统仍然像个跛脚的巨人。上个月某新能源车企用未来三个月的电池订单做融资,登记时却发现在”物品种类”下拉菜单里,从磷酸铁锂电池到钠离子电池都得统一勾选”其他电子设备”。更讽刺的是,当债权人想查被执行人的动产时,系统显示的三年前登记的挖掘机,实际上早就在某个工地变成了一堆锈铁皮。

我最担心的是算法歧视问题。系统自动生成的信用评分里,小微企业永远比不过上市公司——哪怕后者实际抵押的只是堆过时的机床。这就好比要求街边面馆和五星酒店用同一套卫生评级标准,最后的结果就是金融活水永远流向不需要水的鲸鱼,而不是快要渴死的小鱼。

或许我们应该换个角度想:当每个螺丝钉都能在云端拥有数字分身时,金融科技是否正在制造新的异化?我见过某个家具厂老板,为了满足动产登记要求,给每件半成品家具都打上RFID标签,结果光标签成本就吃掉了2%的利润。这种为了适配金融系统而产生的额外成本,最后都转嫁给了消费者。

最近他们在推区块链存证功能,这让我想起古希腊的抵押石碑。人类用三千年时间,从把债务刻在石头上变成写进区块链,但金融的本质依然是对未来信用的透支。区别在于,现在的登记系统让这种透支变得像扫码支付一样简单——简单到让人忘记,当洗衣机、集装箱、羽绒服原料都变成抵押物时,整个社会的债务链条已经织成了一张看不见的网。

下次当你看到仓库里堆积的货物时,不妨打开中登网查查。说不定那些蒙尘的商品,正在某个银行的资产负债表上闪着金光。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/642/