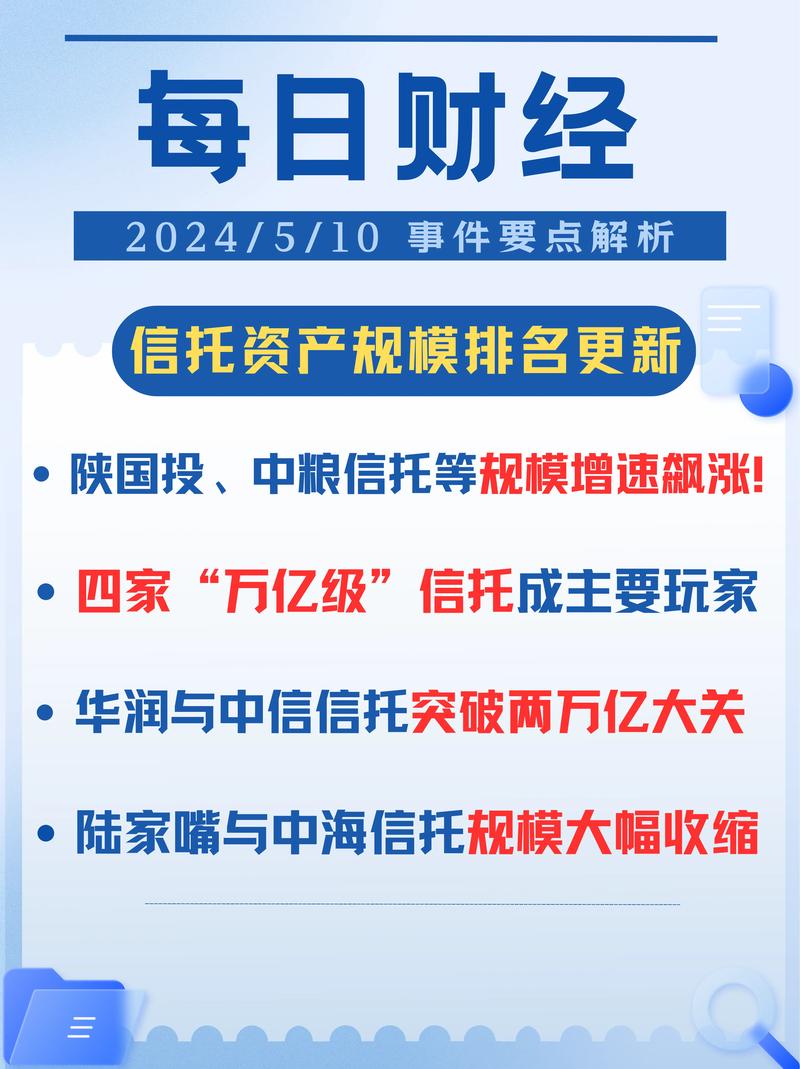

去年在陆家嘴一家咖啡馆,我目睹了一位穿着考究的中年男人对着手机咆哮:“我那信托每个月才派这么点钱,够干什么?”他愤然挂断电话后,却转身对同伴炫耀刚入手的新款劳力士。这个荒诞的场景突然让我意识到,信托基金本质上是一场精心设计的心理游戏——它既是你财富的守护神,也是欲望的看守所。

大多数人被“信托”二字的光环迷惑,以为把资产委托给专业机构就能高枕无忧。但恕我直言,这可能是当代中产阶层最自欺欺人的财富幻觉。我有个朋友三年前把祖宅变现投入信托,如今每月领取的收益还不够支付他儿子国际幼儿园的学费。最讽刺的是,当他想要赎回部分本金时,才发现合同里埋着层层叠叠的限制条款——那些用最小字体印刷的附件,比普鲁斯特的小说还难懂。

信托基金经理们总爱用“资产隔离”、“税务优化”这类术语来包装产品,让我想起奢侈品店员推销限量款包包时的神态。但真相是,这些金融魔术师的真正客户从来不是你我这样的普通人,而是那些需要把九位数资产拆解得像乐高积木的超级富豪。对于普通投资者而言,信托基金更像是个镀金的存钱罐——看似华丽,实则收益率可能还跑不赢通胀。

有意思的是,现在连95后都开始热衷设立“家族信托”。上周有个26岁的网红来找我咨询,说要为未来三代做财富规划。我差点没忍住反问:您那靠直播打赏积累的财富,确定能撑到明年这个时候吗?这种对信托的盲目崇拜,某种程度上反映了我们这个时代的财富焦虑——急于用制度性安排来对抗对未来的不确定性。

但我必须承认,在亲眼见证过几个案例后,信托在某些情境下确实能创造奇迹。比如某位客户用信托架构保住了濒临破产的家族企业,还有位女士通过精心设计的信托条款,成功阻止了败家子儿子变卖祖产。这些案例让我意识到,信托真正的价值不在于收益率的数字游戏,而在于它作为“制度性冷静期”的存在——强制让冲动消费的魔鬼在复杂的赎回流程前望而却步。

最近元宇宙概念火爆,已经有信托公司推出“数字资产信托”。这让我莫名想起2015年那些包装P2P产品的信托计划,历史总是在换装重演。或许再过十年,我们会看到“太空资产信托”或者“意识上传信托”?金融创新有时候就像给古董家具刷上荧光漆,本质还是那些木头疙瘩。

说到底,信托基金就像婚姻协议——理想情况下它应该保护所有人,但现实往往是给更懂法律条款的那方准备的惊喜礼物。所以下次听到理财经理热情推荐信托产品时,不妨多问一句:这到底是为我的财富护航,还是为你们的管理费筑巢?

(写完这些突然想起,我自己的养老金账户里好像也配置了15%的信托产品…人类的理性在利益面前果然都是纸老虎)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/602/