上周和一位老同学喝咖啡,他神秘兮兮地掏出手机给我看某个理财APP的界面。”瞧,我是进取型投资者!”那语气,活像是拿到了常春藤名校的录取通知书。

我盯着那个花花绿绿的雷达图看了半晌,突然想起三年前帮母亲做风险评估问卷的场景。那时她戴着老花镜,对着”您能接受的最大亏损比例是多少”这类问题犹豫不决,最后像个考试作弊的学生般偷偷问我:”选哪个看起来比较专业?”

这让我意识到,所谓的风险等级划分,某种程度上成了现代人的心理投射测验。那些看似客观的选择题,实则暴露了我们最隐秘的财务人格——有人是谨慎的防御型,有人是乐观的进取派,更多人则像我母亲那样,在”想显得专业”和”真实承受力”之间左右为难。

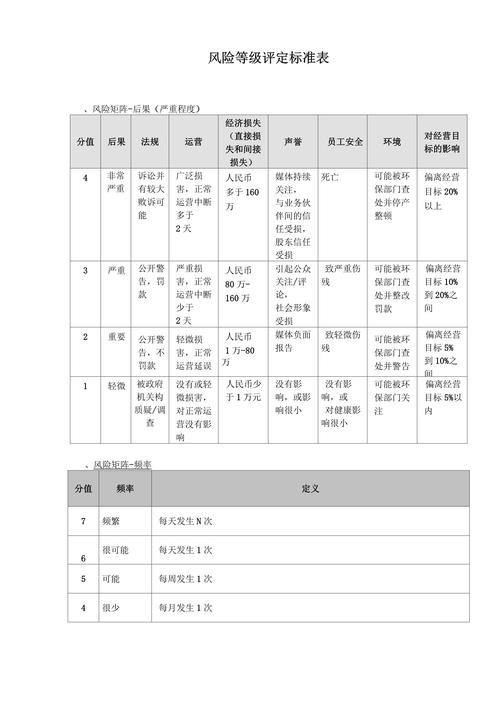

金融机构总爱把投资者分成R1到R5五个等级,像给小学生分年级般整齐划一。但现实是,同一个人可能在牛市时觉得自己能承受50%亏损,熊市时跌个10%就夜不能寐。我认识的一位私募经理说得更绝:”风险评估问卷最大的风险,就是让人误以为风险可以被评估。”

记得去年比特币暴涨时,我那位自称”保守型”的姨妈,居然抵押房子去追高。而当我在某平台被判定为”稳健型”后,系统就开始不停地给我推荐年化3%的国债——天知道,我真正想要的是既能保本又能跑赢通胀的产品,但这种选项从来不会出现在标准化问卷里。

最讽刺的是,这些评估往往在关键时刻失灵。2022年那波理财赎回潮中,我看到太多”进取型”投资者哭爹喊娘,而某些被标记为”谨慎型”的老人,反而因为根本不懂如何操作手机银行,阴差阳错地躲过了恐慌性抛售。

或许我们该重新思考风险评估的本质。它不该是贴在投资者身上的便利贴,而应该是动态的导航系统——就像老司机既要知道车的极限速度,更要懂得雨天要减速、弯道要预判。最近某家券商搞了个有意思的尝试,他们把风险评估做成了虚拟交易游戏,通过模拟极端行情下的真实反应来校准等级,这比死板的问卷不知高明了多少。

说到底,理财终究是场认识自我的修行。下次当你面对那些选择题时,不妨先问问自己:是真的能接受亏损,还是只是享受那种”看起来很敢冒险”的错觉?毕竟账户里的钱从不说谎,它比任何评估报告都更懂你的风险承受力。

(写完这段突然想起,我自己的风险评估好像到期该更新了——不知道这次会不会诚实些?)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5834/