上周和老王喝酒,这位在银行干了二十年的老风控突然拍着桌子说:“现在卖理财的,十个里有八个自己都搞不清风险矩阵和人性贪婪哪个先爆雷。” 他红着眼睛讲了个事——去年某款R3级产品爆雷后,有个退休教师来网点闹,哭着说“宣传页上印的年化5%旁边明明画的是雪山湖泊,怎么最后变成风险提示里的小字火山爆发图了?”

一、风险分级本质是场认知战

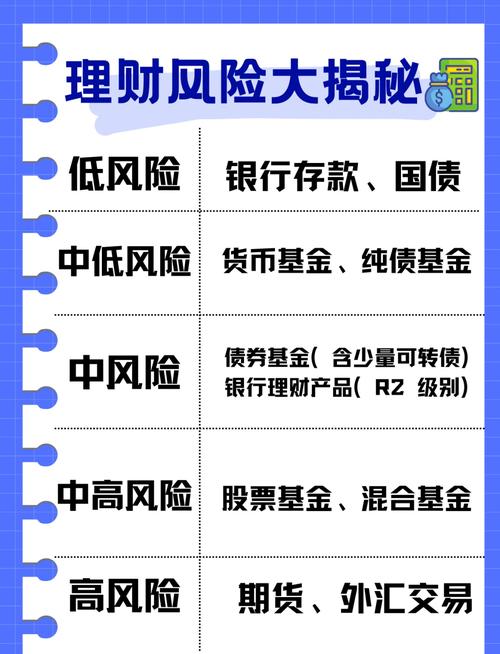

银保监会的PR1到PR5五级分类像极了游戏里的难度选择,但讽刺的是,80%的投资者根本懒得读技能说明。我见过最荒诞的案例是:某款挂钩原油期货的结构化产品(实际风险PR4)因为包装封面印了只憨态可掬的熊猫,被大妈们当作“国宝级稳健理财”抢购一空。

风险评级最大的悖论在于:用过去十年的数据波动率预测未来,就像拿着去年的天气预报决定明天要不要穿雨衣——2020年原油宝穿仓事件发生时,那些数学模型里“千年一遇”的黑天鹅,其实早就躲在概率分布的尾端窃笑。

二、风险感知的魔术手法

金融机构最擅长的把戏是把风险量子化:把可能血本无归的概率压缩成小数十点后的百分比,把极端风险事件包装成“特殊情景压力测试”。但真正决定投资者命运的,往往是产品说明书第38页的补充条款第2项附则——这些用6号字体印刷的内容,需要放大镜和法学博士学历才能破解。

有个私募朋友私下告诉我行业潜规则:“同样的底层资产,放进信托叫‘固定收益类’,塞进私募就叫‘权益类’,风险评级立刻差出两档。就像把土豆切成片叫薯片,捣成泥就叫土豆泥,本质上都是碳水炸弹。”

三、风险偏好的镜像陷阱

我们总误以为风险偏好是道数学题,其实更多是心理学实验。行为经济学里著名的“亚洲疾病问题”在理财市场天天上演:当客户经理说“有10%概率损失本金”时,大多数人会选择回避;但当换个说法“90%概率保障本金安全”时,同样的风险水平瞬间变得诱人。

我母亲去年买的养老理财就是个典型例子——她根本不在乎夏普比率是多少,只因为客户经理说“这款和隔壁李阿姨买的一样”,就把半辈子积蓄投进了她完全不懂的REITs项目。人性对社交认同的安全感,永远比资产负债表上的数字更有说服力。

四、风险教育的时空错位

现在的投资者教育像极了教游泳的理论课:在陆地上一板一眼教划水动作,真把人扔进惊涛骇浪时,90%的人第一反应是乱扑腾。某第三方平台做过实验:让用户在购买前完成风险测试,结果67%的人为通过高风险评级,故意选择“能承受50%以上亏损”——就为解锁那些标注“高收益”的私募产品。

更吊诡的是,真正的风险教育往往发生在爆雷之后。就像2015年股灾后突然全民学会看杠杆率,P2P清零后大家才搞懂资金池——这种用真金白银买来的风险认知,残酷得像是用伤疤教人识别火焰。

五、风险定价的权力游戏

说到底,风险评级本质是场话语权争夺战。机构用αβγ、标准差、VAR值构建起专业壁垒,普通投资者却用“保本吗?”“能提前赎回吗?”“隔壁老王赚了多少?”这种朴素尺度丈量风险。两种语言体系的鸿沟里,藏着无数认知套利的机会。

我记得资管新规刚出台时,某银行行长私下吐槽:“现在不让说预期收益率,改叫‘业绩比较基准’,结果客户以为这是最低保障收益。”监管层用术语净化试图打破刚兑幻觉,市场却用更精妙的语言魔术重建幻觉——这就像普罗米修斯和西西弗斯的合体神话,一边盗火一边推石上山。

—

深夜整理这些思考时,窗外的陆家嘴霓虹还在闪烁滚动着理财广告。那些跳动的收益率数字像极了赌场里的老虎机灯牌,而风险提示总是藏在最需要眯起眼睛才能看清的角落。或许真正的风险等级从来不在产品说明书里,而在我们对自己贪婪程度的误判中——这个评级,永远找不到标准化的计量模型。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5458/