说实话,第一次看到银行卡余额显示七位数的时候,我并没有像电影里演的那样兴奋地开香槟或者立刻去买块劳力士。相反,我盯着ATM屏幕发呆了整整三分钟,脑子里只有一个念头:”完了,这笔钱要是砸在我手里怎么办?”

这大概就是中产阶级的悲哀——赚不到钱时发愁,赚到钱了更愁。我们这代人啊,小时候被教育要勤俭节约,长大后却发现光靠存银行那点利息,连通胀的尾巴都追不上。

我记得特别清楚,去年在陆家嘴某家咖啡馆偶遇一位做私募的老同学。当他听说我把钱都存在银行时,那个表情就像生吞了只苍蝇。”兄弟,”他拍着我肩膀说,”你这不叫理财,叫慢性自杀。”当时我还不服气,直到后来算了一笔账:按现在3%的通胀率,这笔钱每年要蒸发掉三万块,相当于每个月白白丢掉一部最新款iPhone。

也许是我太过保守了。老一辈总说”现金为王”,但在这个负利率时代,攥着现金反而成了最危险的游戏。我试过买基金,结果赶上新能源板块大跌,三个月亏掉一辆代步车;也投过P2P,幸好撤得早,听说后来那个平台爆雷了,不少人的养老钱都打了水漂。

最讽刺的是什么?你会发现市面上教你理财的人,八成自己都没真正理过财。那些穿着西装在论坛里高谈阔论的投资顾问,可能昨天还在为房租发愁。我越来越觉得,理财这件事本质上是一场大型的行为艺术——每个人都在表演自己很懂,实际上都在摸着石头过河。

说到这儿,我得提个可能不太政治正确的观点:对普通人来说,理财的首要目标不该是增值,而是防止被割韭菜。你看啊,股市是机构投资者的游乐场,房地产门槛已经高到离谱,至于比特币?那根本就是21世纪的郁金香狂热。有时候我甚至觉得,把钱换成金条埋在后院都比瞎投资强——至少不会血本无归。

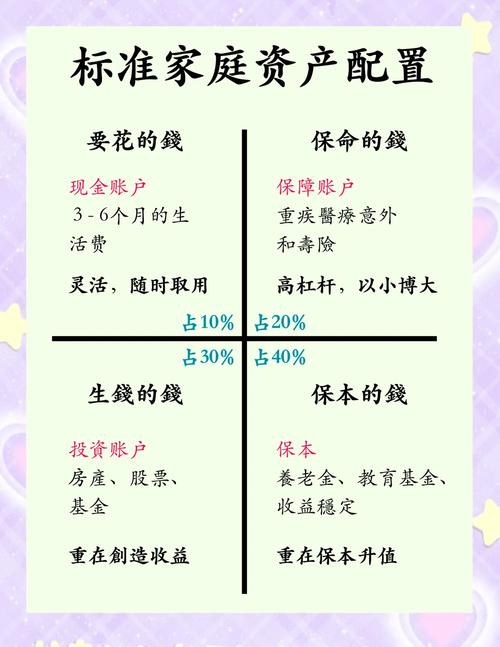

但话说回来,完全躺平也不是办法。我现在的策略挺怂的:40%买国债和大额存单,30%定投指数基金,10%配置黄金ETF,剩下的放在活期里随时准备抄底。听起来很无聊对吧?但经历过市场毒打后你就会明白,在理财这场马拉松里,跑得慢不重要,重要的是别摔跤。

最近有个现象特别有意思:越来越多的年轻人开始信奉”反投资哲学”。他们不买房不炒股,把钱花在提升技能和健康上。你说这是清醒还是逃避?我倒觉得某种程度上,这可能才是大智慧——最好的投资永远是投资自己。毕竟再厉害的理财师,也没法帮你把10万变成100万,但一个好的职业技能可以。

写到这儿突然有点惆怅。我们这代人啊,小时候被教育存钱致富,长大了发现这是个美丽的谎言。现在我又要对着下一代说同样的话,想想真是魔幻。也许理财的真谛根本不是数字游戏,而是场漫长的心理疗愈——学会与不确定性共处,与自己的欲望和解。

所以如果你问我100万该怎么理财?我的建议是:先拿出10%去实现个小心愿,剩下的就当不存在。毕竟,人生最悲哀的不是钱没增值,而是有钱的时候没好好活过。

(后记:写完这篇文章第二天,我的基金又跌了2.3%。所以以上观点,仅供参考,亏了别来找我。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5287/