我记得去年在陆家嘴的一家咖啡馆,无意间听到两个基金经理的对话。其中一个抱怨道:「我们持仓里那些FVOCI的资产,就像家里那些舍不得扔又占地方的旧书——既不能立刻变现,又总在报表上刷存在感。」这句话突然点醒了我:在会计准则冰冷的外表下,这些金融资产其实承载着比我们想象中更丰富的人性抉择。

会计规则背后的哲学困境

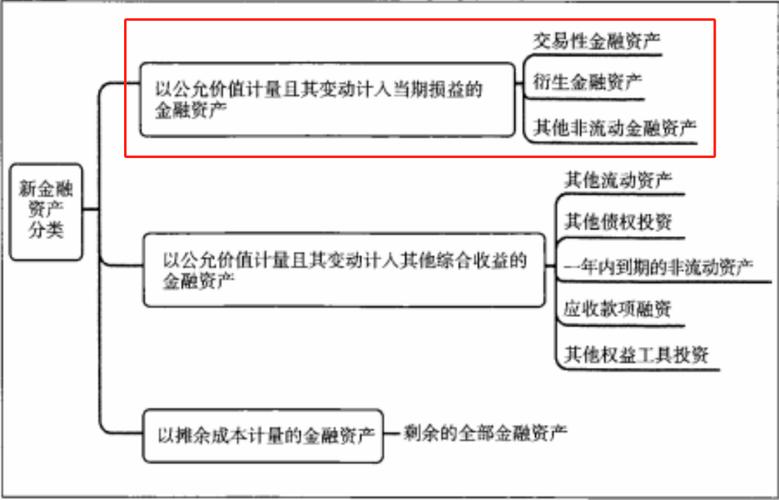

表面上,FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)只是个技术性分类。但深究起来,这个科目本质上是在解决一个现代金融的哲学命题——如何对待那些「既想持有又怕错过」的资产?准则制定者似乎在说:允许你们保留这些资产的小秘密,让未实现的盈亏暂时躲在报表的角落里,直到某天不得不面对现实。

这种处理方式让我联想到青春期暗恋的心态——明明心潮澎湃,却非要装作若无其事。金融机构对待这些资产何尝不是如此?股价波动时内心天人交战,表面上却要保持资产负债表的优雅镇定。最讽刺的是,这种「表外情绪」的积累,往往在金融危机时成为压垮骆驼的最后一根稻草。

流动性与耐心的博弈游戏

我观察过不少投资总监的操作习惯。有意思的是,他们对待FVOCI资产的态度往往暴露其真实投资哲学。那些真正坚持价值投资的老派经理人,会把这个科目当作「品质认证」——只有真正值得长期陪伴的资产才配得上这种会计待遇。而另一些人则把它当作投机失败的遮羞布,特别是当交易性金融资产出现浮亏时,总想方设法把它们重新分类到这个「安全港」。

这种人性弱点在熊市中尤为明显。去年市场大跌时,某家券商居然把三分之一的持仓重分类为FVOCI,美其名曰「战略调整」。但明眼人都知道,这不过是为了避免当期利润表太难看的花招。监管机构应该也很头疼——既要给企业合理的会计灵活性,又要防止这种灵活性变成财务化妆术。

数字化时代的异化危机

更值得深思的是,在算法交易盛行的今天,FVOCI资产正在经历某种异化。当AI系统能够毫秒级调整投资组合时,所谓「长期持有」的哲学基础正在瓦解。我们一边用最前沿的技术追踪这些资产的公允价值,一边又用20世纪的会计逻辑来处理它们,这种割裂感让人不安。

我甚至怀疑,这种会计分类正在创造一种新型的金融虚拟现实——基金经理们越来越习惯于活在「其他综合收益」这个缓冲地带,既不必对短期波动负责,又无需真正践行长期主义。这种温水煮青蛙的状态,可能比剧烈的市场波动更危险。

重构价值的可能性

或许我们应该换个角度思考:如果把FVOCI看作是企业价值观的会计映射,会不会更有意义?比如要求公司披露将某项资产归入此类的具体理由,不仅是战略考量,还包括ESG因素、产业协同等更软性的指标。这样投资者看到的就不再是冷冰冰的数字游戏,而是企业真正的价值取向。

有家北欧的养老基金就在做这样的尝试,他们为每个FVOCI资产标注「道德权重」,甚至允许受益人投票决定某些资产是否配得上长期持有的地位。这种实验虽然看起来理想主义,但至少是在试图重建金融数字背后的人文连接。

说到底,金融工具从来都不只是技术问题,而是人类认知和价值观的物质化呈现。那些躺在其他综合收益里的数字,或许正在等待我们赋予它们更丰富的意义——毕竟,真正的价值从来都不只是在报表上浮动,而是在人们心中的重量。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5273/