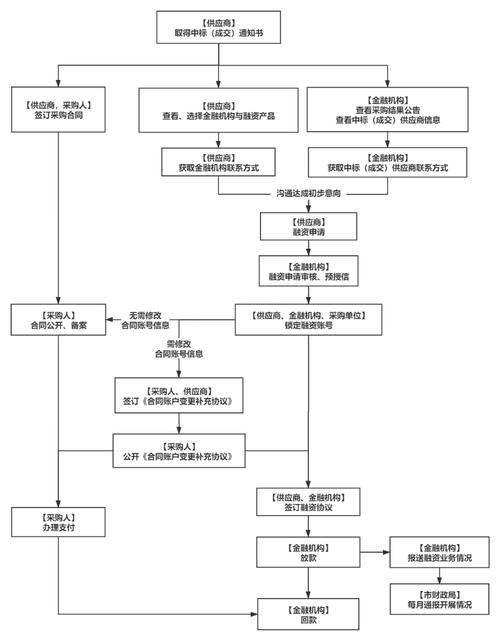

上周和做外贸的老王喝酒,他盯着手机突然苦笑:”又一家下游工厂问我能不能预支30%货款,说原材料涨价撑不住了。可我自己的信用证还在银行排队呢!”这话像根针,突然刺破了酒桌上轻松的气氛。

说实话,国内订单融资这玩意儿,表面上打着”盘活供应链”的旗号,内里却演变成一场残酷的信用击鼓传花。银行盯着国企央企的订单像饿狼见肉,而对真正需要输血的中小企业——得了吧,那堆抵押要求简直让人怀疑他们是不是还活在典当行时代。

我三年前帮一家医疗器械厂做过融资方案,他们手握三甲医院订单却卡在原材料采购环节。最魔幻的是什么?某股份制银行客户经理直接说:”你们要是能弄来国企的担保函,明天就放款。”你看,这哪是融资,分明是套着金融外衣的信用歧视。

但话说回来,订单融资最吊诡的悖论在于:越是急需资金的生产方,越难证明自己”不缺钱”。银行那套风控模型就像个蹩脚的算命先生,只会通过过往财报预测未来——可问题是,真正的好订单往往诞生于行业洗牌期,这时候谁家的财报不难看?

我观察到个有意思的现象:长三角一带的民间订单贷利率高达18%,却依然门庭若市。某位专做纺织业过桥资金的老板跟我说实话:”我们敢放款不是因为相信订单,是吃准了厂家宁可砸锅卖铁也不会砸招牌。”你看,民间金融反而比银行更懂中国商人的耻感文化。

现在最让人担忧的是某些互联网平台搞的”供应链金融创新”。打着大数据旗号,实际就是把核心企业的应付账款做成理财包甩给散户。某知名平台去年暴雷的案子还记得吗?融来的钱根本没进生产线,全拿去填房地产的窟窿了。这种金融游戏玩到最后,订单成了赌桌上的筹码,实业反而成了背景板。

或许我们该重新理解订单融资的本质:它不该是锦上添花的财务技巧,而应该是雪中送炭的生产资料。就像我认识的那个东莞模具厂老板,靠着一张特斯拉二级供应商的订单,居然从保税区仓库盘活了3000平米的闲置产能——关键是有家外资银行愿意盯着报关单而不是房产证做尽调。

夜深了,窗外还有卡车在高速上奔驰,车厢里或许就装着某家工厂指望翻身的订单货物。这些裹着塑料布的货品在金融系统眼里不过是一串授信数字,可对生产线上的工人来说,那是下个月的工资,是孩子9月份的学费,是中国制造最真实的脉搏。

(后记:刚写完这篇就收到老王微信,说他抵押了学区房给工厂垫资。看着那个苦笑表情包,突然觉得所有分析都显得苍白——在现实面前,理论总是穿着燕尾服的旁观者。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5259/