去年冬天,我在伦敦的一家咖啡馆里遇到了一位焦虑的留学生。他攥着手机,反复刷新银行APP,嘴里嘟囔着:“钱怎么还没到?”原来,他父母从国内汇了一笔生活费,按照银行的说法,“3-5个工作日”就该到账,可第七天了,账户依然空空如也。

这让我意识到,国际汇款从来不是简单的“A转B”,而是一场涉及汇率、政策、银行效率甚至运气的复杂游戏。今天,我们就来聊聊这个看似简单、实则暗藏玄机的过程——国外汇款到国内,到底有哪些不为人知的坑?

—

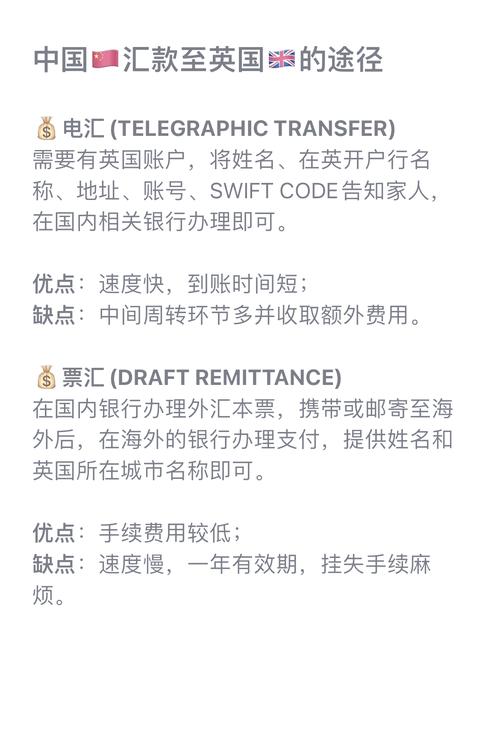

1. 银行汇款:最正规,也最磨人

大多数人第一时间想到的肯定是银行电汇(SWIFT),毕竟“官方渠道”听起来最靠谱。但如果你以为填完表格、付完手续费就万事大吉,那就太天真了。

– 手续费是个“连环套”:你以为只是付一笔汇款费?错了。中间行(Intermediate Bank)可能还要扣一笔,国内接收行可能再收一笔。我曾经帮朋友算过一笔账:汇5000美元,最终到账可能只剩4800。银行笑眯眯地说:“这是国际惯例。”

– 到账时间薛定谔式浮动:官方说3-5天?那是在一切顺利的情况下。如果遇上国内外汇管制收紧、节假日、甚至系统维护,等上两周也不稀奇。

– 申报流程堪比“政审”:金额稍大(比如超过5000美元),银行可能要求你提供资金来源证明。如果是工资还好,但如果是朋友借款、投资回报,那就得准备好合同、邮件记录,甚至税务证明,否则钱可能被“暂存”在某个监管账户里,让你干着急。

个人建议:如果必须走银行,尽量选择同一家银行的境内外分支机构(比如中国银行伦敦分行汇到中国银行国内账户),中间行扣费会少一些。

—

2. 第三方支付:便捷,但有“隐形天花板”

近几年,像Wise(原TransferWise)、PayPal、Revolut这些跨境支付平台火了起来,汇率透明、手续费低,到账速度也快(通常1-2天)。但别高兴太早——

– 金额限制严格:很多平台单笔不能超过1万美元,年度总额也有限制。如果你要汇一笔买房的首付,可能得拆成十几笔,每笔都要重新验证身份,烦不胜烦。

– 国内监管“卡脖子”:PayPal提现到国内银行卡,会被自动转换成人民币,而且要走外汇申报。如果你想保留外币?抱歉,多数情况下不行。

– 汇率“猫腻”:平台宣传的“零手续费”往往藏在汇率差价里。比如某平台显示的汇率比银行中间价低1%,你以为省了钱,其实是被“温柔割韭菜”。

我的经验:小额、紧急用款可以用这些平台,大额还是老老实实走银行,哪怕慢一点,至少不会被突然冻结账户。

—

3. 地下钱庄与加密货币:高风险,高回报?

这个话题有点敏感,但不得不说——有些人宁愿冒险,也不愿忍受银行的低效。

– 地下钱庄的“灰色默契”:在部分华人聚集区,存在一些“换汇中介”,号称“秒到账、免申报”。但这里面的风险极高:资金可能涉及洗钱,一旦被查,账户冻结是轻的,严重的可能涉及刑事责任。

– 加密货币的“理想与现实”:有人尝试用USDT(泰达币)等稳定币转账,避开银行监管。理论上可行,但实操中,国内对加密货币交易监管严格,OTC(场外交易)可能遇到黑钱,导致银行卡被冻。

个人观点:除非你愿意承担法律风险,否则别碰这些渠道。省下的那点手续费,可能还不够后续处理麻烦的零头。

—

4. 最容易被忽视的细节:汇款附言

很多人觉得汇款时填的“用途”一栏随便写写就行,但其实这个词可能决定你的钱能否顺利到账。

– 如果你写“投资款”,银行可能要求提供投资协议;

– 写“赠与”,可能需要亲属关系证明;

– 写“服务费”,可能触发商业外汇审查……

最佳策略:如果是个人生活费,就写“个人生活费用”,简单直接,减少被拦截的概率。

—

5. 未来趋势:数字人民币能改变游戏规则吗?

最近数字人民币(e-CNY)跨境支付试点开始推行,理论上可以实现“点对点”即时转账,绕过SWIFT系统。但目前还在早期阶段,普通用户暂时用不上。

不过,如果未来真的普及,或许国际汇款的成本和速度会有革命性变化——当然,前提是各国监管愿意放开闸门。

—

结语:汇款是一场耐心与信息的较量

国外汇款到国内,表面上是个技术问题,实际上考验的是你对规则的理解、对风险的预判,甚至是对人性的把握(比如换汇中介的承诺到底能不能信)。

我的终极建议?

– 小额走第三方支付(Wise、Revolut);

– 大额走银行,提前问清手续费和申报要求;

– 千万别贪图“捷径”,除非你能承受最坏的结果。

毕竟,钱这东西,安全到账才是王道。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/5062/