上周和老王喝酒,他神秘兮兮地掏出手机给我看年化6.8%的理财页面,红光满面的样子活像发现了秦始皇的私房钱。我盯着那串数字看了三秒,突然想起去年这个时候,他还在为某个暴雷的P2P产品捶胸顿足——人类的金融记忆果然比金鱼还短。

说到底,哪有什么「好理财产品」,只有「适合当下自己的财富睡眠剂」。我见过把百万资金扔进货币基金就酣然入梦的保守派,也认识每天定投区块链资产却依然失眠的激进党。最讽刺的是,前者收益率跑不赢通胀,后者赚的钱还不够买安眠药。

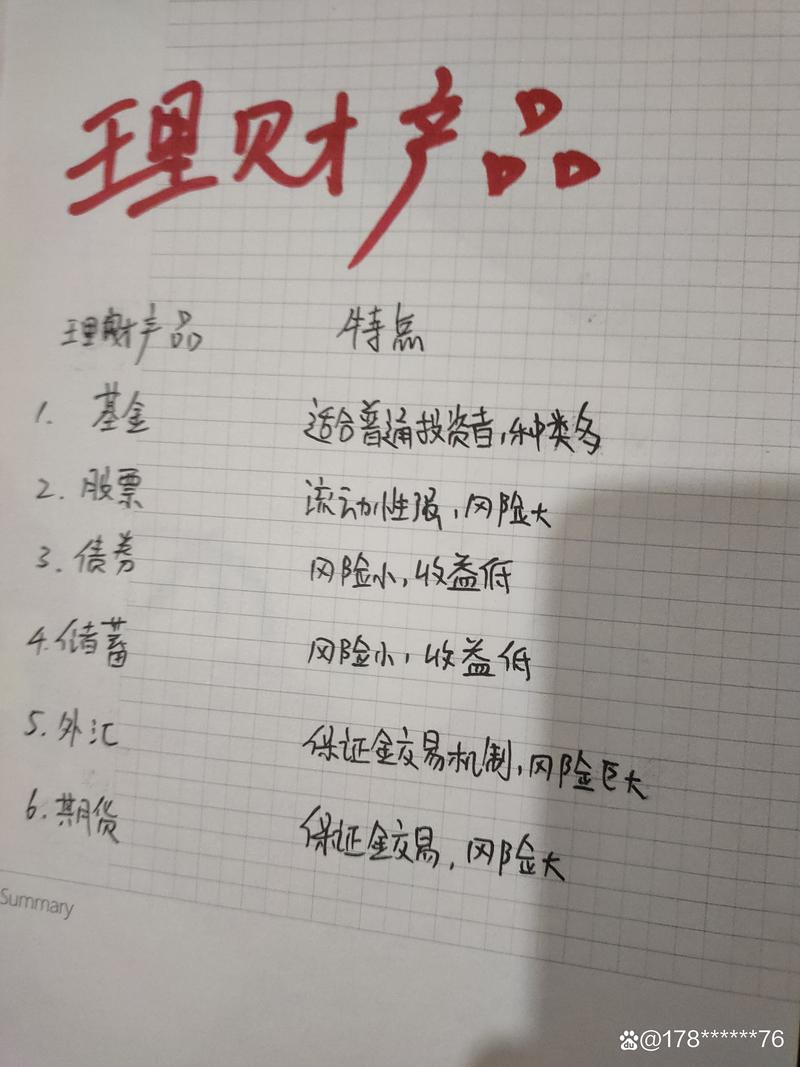

有段时间我痴迷研究各类理财模型,直到某天在咖啡馆听见邻座大妈们的谈话。「国债逆回购像老火靓汤要慢慢煨」「新能源基金好比麻辣火锅容易烫嘴」——这些市井智慧比CFA教材里的资本资产定价模型更鲜活。我突然意识到,真正的好产品根本不在APP排行榜上,而在你愿意为它付出多少研究时间,能承受多剧烈的净值波动,甚至…能否在深夜净值暴跌时继续睡得像头死猪。

现在最让我警惕的,反而是那些打着「稳健收益」旗号的产品。就像上周某银行经理推荐的「结构化存款」,厚达47页的合同里藏着魔鬼条款:最高年化8%的旁边,用浅灰色小字标注着「触发条件为标的资产跌幅不超过25%」。这种金融炼金术简直比魔术师刘谦还能骗——毕竟魔术还会坦白「接下来就是见证奇迹的时刻」,而理财产品总爱把风险藏在折叠菜单第三页。

最近我开始把资金分成三份:一部分放在比活期稍好的现金管理产品里(虽然收益聊胜于无,但取出来吃火锅时特别痛快);一部分定投指数基金(相信国运比相信基金经理更踏实);最后留个零头追逐高风险标的(满足人性深处的赌徒基因)。这种「土法炼钢」式的配置或许不够精致,但至少让我每晚能睡够六小时——要我说,睡眠质量才是最终极的年化收益率。

说到底,理财这件事从来不是数学题而是哲学题。当我们谈论「好产品」时,其实是在寻找自身欲望与恐惧的平衡点。就像没有人能替你决定穿几码的鞋,也没有哪个理财产品能适配所有人生阶段。或许真正的财富智慧,是学会在每一个收益数字后面看见自己:是贪婪得手指发抖?还是恐惧得彻夜难眠?

(写完这段我顺手查了下持仓收益——好吧,今天又该喝杯威士忌助眠了)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/4827/