上周和一位做私募的朋友喝酒,他突然问我:“你说现在这些公募基金,名字里带‘民生’俩字的,到底有多少真在琢磨老百姓那点钱?”我没直接回答,倒是想起三年前我妈——一个退休小学教师——第一次买民生加银产品时那种小心翼翼又满怀期待的表情。

说实话,“民生”这个词在金融圈快被用烂了。就像便利店里的“手工烘焙”标签,贴得到处都是反而让人怀疑真实性。但民生加银这家公司有意思,它不像某些机构把“普惠金融”当营销话术,倒是真在干些吃力不讨好的事——比如那个争议很大的“养老目标日期基金定制计划”。

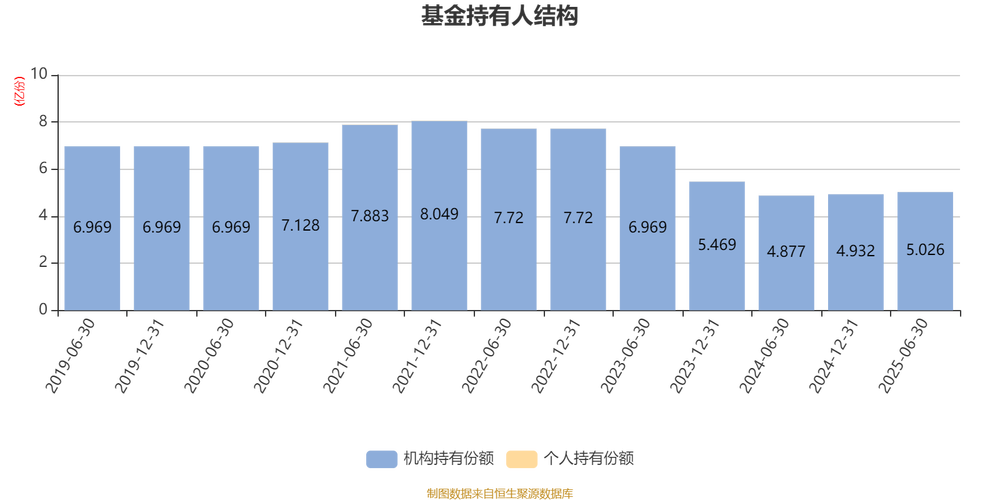

我翻过他们去年发布的投资者结构白皮书,发现个反直觉的现象:个人投资者平均持有期比机构长23个月。这数据放在行业里简直像个异类——现在谁不知道散户最爱追涨杀跌?但他们的产品设计确实在刻意对抗这种人性弱点。比如强制设置24个月锁定期的“固收+”产品,当初被同行笑话“违背流动性原则”,现在看看年化波动率控制在4%以内的成绩,倒显得那些笑话的人有点短视。

最让我触动的是他们客服部门的运作模式。有次陪朋友去办理遗产继承手续(他父亲买了他们家基金突然离世),本以为要跑三四趟银行。结果人家派了个双人小组上门服务,带着移动终端现场验证身份。穿灰色西装的小伙子蹲在老旧公寓楼楼梯间操作设备时,我突然觉得——金融服务的温度或许真不在于APP里那些花哨的动画效果。

当然也有让人皱眉头的时候。去年推的“碳中和主题基金”踩中了新能源板块大跌,净值回撤超过同行均值。虽然长期赛道没错,但宣传材料里“稳健增值”的措辞确实值得商榷。基金经理在直播里坦言“判断错了政策缓冲期”时,弹幕里都在骂,但我反而觉得这种诚实比永远正确的漂亮话更珍贵。

有时候深夜翻他们投研团队写的宏观分析,会发现些有意思的矛盾:明明看好消费升级趋势,却又在季报里提醒“警惕过度负债消费”;一边推科技主题基金,一边反复强调“硬科技估值需要时间消化”。这种左右手互搏的思维,反倒比那些永远唱多的机构更让人安心。

说到底,基金公司终究是商业机构。但当某天发现我家楼下菜市场的摊主都用他们家的零钱理财功能给孙子存教育金时,或许“民生”这个词才真正脱离了文字游戏。金融不该是高高在上的数字游戏,而是藏在生活褶皱里的温度计——这个问题,民生加银似乎比多数同行想得更明白些。

(写完看了眼窗外凌晨三点的夜景,突然想起明天还要开盘。算了,关电脑睡觉吧,反正我的定投计划雷打不动地执行五年了。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/4678/