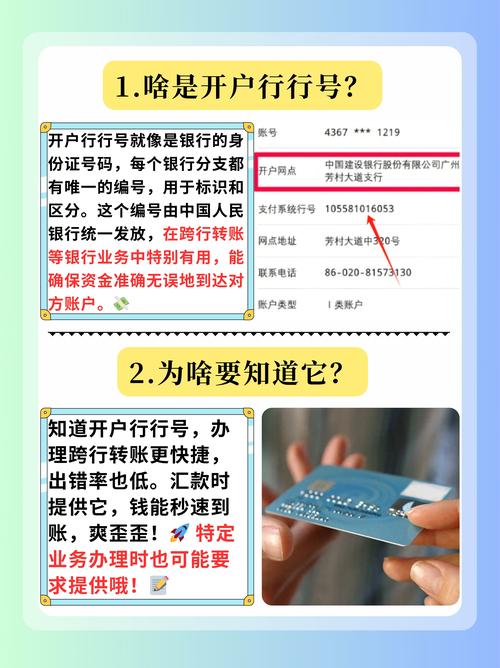

银行行号:数字洪流中的隐秘坐标

上周我去银行办理跨行转账,柜员机械地问我收款行的“银行行号”。我愣了一下——这串12位的数字代码,像某种金融体系的暗语,明明至关重要,却总被我们忽略。我不禁想,在这个扫码支付只需0.3秒的时代,为什么还需要这样一长串冰冷数字来确认一家银行的身份?

也许银行行号就像是金融世界的经纬度。表面上,我们只关心目的地(哪家银行),但真正决定资金能否准确到账的,却是这组精确到支行级别的数字坐标。有意思的是,这种设计背后藏着某种“去人性化”的悖论:越高效的体系,越依赖完全抽象的身份标识。我们不再说“xx路那家带红招牌的工行”,而是用“102100000137”代表它——精确,却也彻底抹去了地方的实感。

这让我想起三年前的一次糟糕经历。因为误输了一个数字,我的汇款鬼使神差地跑到了北方某个小城的支行,追款过程耗时整整三周。银行客服反复强调:“系统只认行号,不认文字描述。”那一刻我突然意识到,在技术的逻辑里,人类惯常的认知方式(名称、地标、记忆)反而是不可靠的噪音,唯有标准化编码才是真理。

但问题来了:这种绝对精确性,是否以某种“感知剥夺”为代价?当一切金融交互被压缩为数字信号的交换,银行作为“地方性机构”的身份正在消解。我的家乡小城,农信社的行号以1423开头——每次见到这个号段,我总会想起小时候陪母亲去信用社取钱时,柜台阿姨会偷偷多塞给我一颗糖。而现在,行号只是APP上一闪而过的验证要素,那种人与机构之间的温度,早已被技术理性稀释。

从更深层看,银行行号体系或许揭示了现代性的一种核心矛盾:我们既渴望无缝连接(interconnection),又恐惧彻底的同质化(homogenization)。每个行号必须是全局唯一的,但这种唯一性仅仅是为了避免冲突,而非保留个性。就像高速公路上的里程桩,精确标定位置,却无关风景。

最近央行在推动“银行标识码”的升级,据说新标准将纳入更多维度信息。我有点怀疑——更多的元数据真能改善体验吗?或许我们需要的不是更复杂的编码,而是如何在数字流中重新植入人的尺度。比如,允许用户为常用行号添加自定义标签(“楼下最爱停电的那家招行”),让系统在严谨之余,容得下一点人类的碎碎念。

银行行号永远不会成为热门话题,但它像金融基础设施的钢筋——隐藏却关键。下次输入那12位数字时,或许我们可以多想一秒:这串代码背后,既是系统无可指摘的秩序,也是人类试图在效率与温度之间寻找平衡的持久挣扎。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/4522/