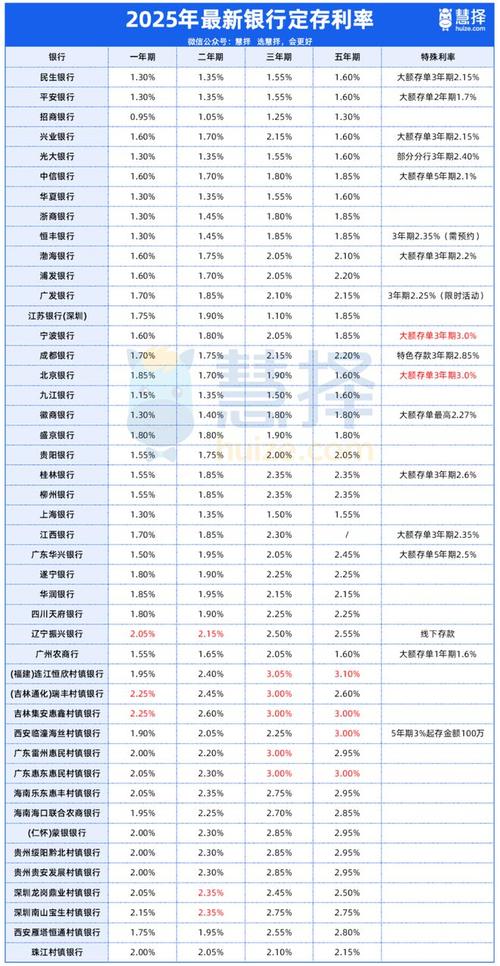

上个月,我的一个朋友突然给我发来一串数字——那是七八家银行的最新存款利率表。他神秘兮兮地说:“你看,这家城商行三年期能给到3.5%,比国有大行高了整整一个百分点呢!”

说实话,我当时的第一反应不是惊喜,而是警惕。这让我想起去年在城南某银行网点遇到的一件事:一位老太太正在办理五年期定期存款,柜员热情地推荐一款“特殊存款产品”,说是利息比普通定期高0.3%。等我仔细一看条款才发现,那根本不是什么存款,而是一款捆绑了意外险的理财产品。

也许我们都陷入了一个思维误区:过分聚焦于那几个百分点的数字游戏,而忽略了存款这件事的本质。就像在超市比价,我们执着于比较每斤白菜便宜两毛钱,却忘了思考自己到底需要多少白菜,以及这些白菜是否新鲜安全。

我发现一个有趣的现象:越是执着于追逐最高利率的人,往往越容易掉入金融陷阱。去年某地爆雷的“假结构性存款”事件就是明证——承诺给4.8%的诱人利率,最后连本金都难以兑付。这不禁让我怀疑,我们真的了解所谓“高利息”背后的运作机制吗?

从我个人的经验来看,选择银行就像选择伴侣——光看“收入”(利率)是远远不够的。你得考虑它的稳定性(抗风险能力)、诚信度(历史兑付记录),甚至还要看它是否真的适合你的资金使用需求。我曾经把一笔应急资金存进某家高息民营银行,结果急需用钱时才发现,提前支取要损失大部分利息,最终算下来反而亏了。

令人沮丧的是,现在很多银行玩起了“数字游戏”。比如某家银行宣传“最高可达3.9%的利率”,但仔细一问才知道,这个利率只针对50万元以上的新资金客户,而且还要搭配购买理财产品。这种营销话术,本质上是在利用人们对数字的敏感来制造幻觉。

换个角度想,如果我们把追逐利息的精力用在提升自己的理财能力上呢?我认识一位退休教师,她从不纠结哪家银行利息高0.1%,而是建立了一个“资金金字塔”:底层是国有银行的活期存款保证流动性,中层是股份制银行的定期存款求稳定,顶层才配置少量高收益产品。这种思路或许比单纯比较利率数字要明智得多。

最近数字货币兴起,年轻人都在讨论DeFi挖矿能有10%以上的收益。这种对比让传统银行的存款利率显得更加苍白。但我想说的是,金融产品本质上是在收益性、流动性、安全性之间做权衡。银行存款之所以还能存在,正是因为它提供了无可替代的安全垫——这是任何高收益产品都无法给予的。

所以下次当你再比较银行利息时,不妨先问自己三个问题:这笔钱我什么时候可能需要用?我能承受多大的风险?除了利息,这家银行还能给我提供什么价值?

毕竟,最好的存款策略不是找到利息最高的银行,而是找到最适合自己的资金管理方式。在这个充满诱惑的金融世界里,有时候慢一点,反而比较快。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/4357/