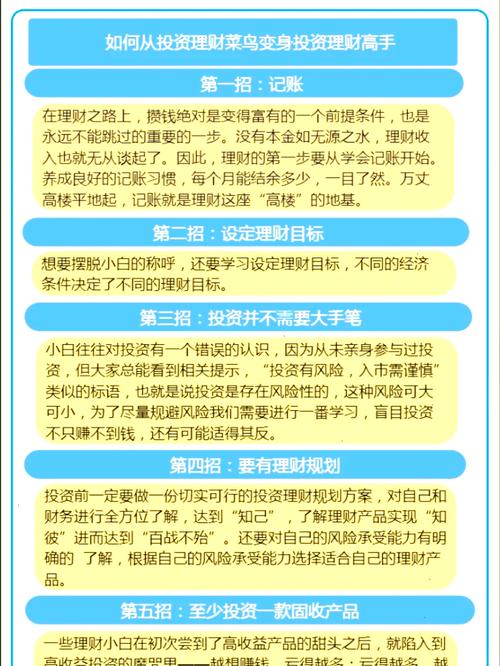

去年夏天,我在大理古城遇到一位开民宿的老板。四十出头,曾经是上海某投行的精英,如今穿着人字拖在院子里浇花。我问他为什么选择这样的生活,他笑着说:”年轻时以为理财是为了赚更多钱,现在才发现,理财其实是为了有底气对不喜欢的生活说’不’。”

这句话像一颗石子投入我思维的湖面,荡开的涟漪至今未平。

我们总被教育要理财——存钱、投资、买基金,仿佛人生的终极目标就是看着账户数字不断攀升。但数字本身有什么意义呢?我见过月入三万却焦虑失眠的白领,也认识靠着退休金周游世界的大学教授。理财真正的魔力,或许不在于积累财富,而在于它赋予我们重新定义生活的能力。

记得刚工作时,我把理财等同于”节流”,每天记账到小数点后两位,为了一杯奶茶 guilt trip 整整两天。直到某个加班的深夜,我看着Excel里精确到元的月度报表突然感到一阵虚无——我省下了钱,却赔上了对生活的热情。这种极致的”理性”,何尝不是另一种疯狂?

后来我慢慢明白,理财最讽刺的地方在于:当我们过度关注收益率时,往往忽略了最大的可投资资产其实是时间本身。复利奇迹不仅发生在账户里,更发生在你投入热爱领域时的指数级成长。我的朋友小林曾经拼命攒钱想提前退休,却在学习冲浪时意外成为教练——现在他工作时长只有从前三分之一,收入却翻了一倍。这算不算最成功的”理财”?

当下的消费主义喜欢制造两种焦虑:要么鼓吹”精致穷”,要么渲染”财务自由”的神话。但真相可能是,真正的自由不在于拥有无限财富,而在于建立一套让自己舒适的资源管理系统。就像给我的猫准备猫粮,既不能让它饿着,也不能一次倒满整个食盆——平衡的艺术,比极端积累更重要。

有时候我觉得,理财就像学骑自行车。最开始盯着脚踏板只会摔跤,当你学会感受风的方向,反而能骑得稳稳当当。数字很重要,但比数字更重要的是它带给你的选择权:是选择加班费还是夕阳下的散步,是选择学区房还是环球旅行的机票——这些看似浪漫的决定,背后都需要冷静的财务计算作为支撑。

最近我开始把理财软件里的”净资产”改称为”生活可能性基金”。每当这个数字增长,我想到的不是能买什么奢侈品,而是”啊,又可以多支撑三个月去做想做的公益项目”或者”明年去学潜水的预算更充裕了”。财务数字从此有了温度,它从终点变成了通往更多可能的起点。

所以回到最初的问题——理财有什么用?也许它最大的用处,是让我们在说”我想要…”的时候,少一句”但是我没钱”。就像我大理遇到的那位老板说的:”钱不是目的,而是你书写人生故事时,握在手里的那支笔。”

那么问题来了:你准备用这支笔,写下怎样的故事?

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/3996/