当银行经理对我说“稳赚不赔”时,我在想什么

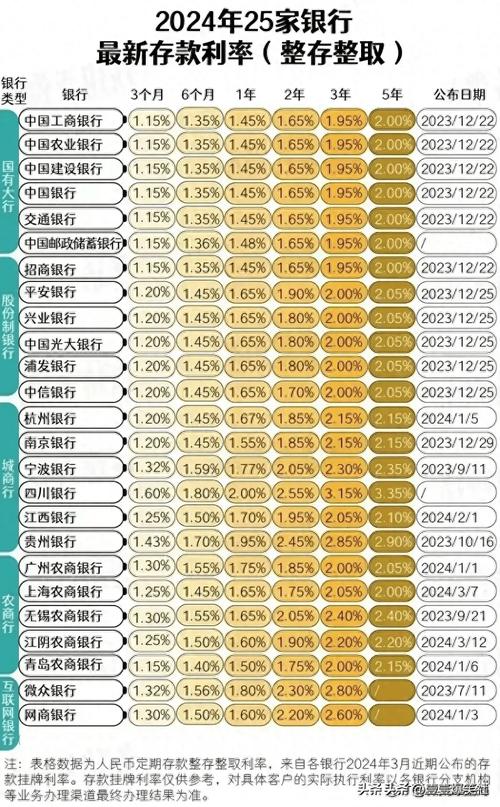

上个月,我家楼下那间商业银行的客户经理又给我打电话了。语气热络得像老朋友,中心思想却万年不变:“姐,最近有一款特别划算的定期产品,三年期利率能给到3.05%……”

我握着手机,目光飘向窗外——对面水果店的车厘子又涨了五块钱,楼下房产中介挂牌的二手房单价跌了三千。这个世界像个巨大的跷跷板,而银行定期存款,仿佛是那个最笨重却最稳妥的坐墩。

我父亲那辈人对定期存款有种近乎宗教般的虔诚。发工资第二天,必定要去银行柜台填单子,把工资卡里那些活期数字变成定期存单上烫金的铅字。那种仪式感,不亚于一场小型祈福——用流动性换取安全感,用当下的节制兑换未来的安稳。

但如今再看定期存款,总觉得像在玩一个微妙的心理游戏。银行用那百分之三点几的利率,买走的何止是我们的闲置资金?更是一种面对不确定时代的焦虑感。我们嘴上说着“跑不赢通胀”,手上却诚实地签下存款协议——毕竟,比起理财暴雷、股市深套,至少这笔钱到期那天,能稳稳地多出几个数字。

有个做私募的朋友总笑我保守:“你这点利息,还不够一顿火锅钱。”但我亲眼见过他在2018年股市熔断时,一根接一根地抽烟。定期存款最迷人的地方,或许根本不在于收益,而在于它给了我们一个“可预期的未来”。在这个连明天能否准时上班都要打问号的年代,知道2027年8月15日账户里会多出3826.5元,竟成了某种奢侈的确幸。

不过最近我发现了更荒诞的事——某些银行的三年期利率,居然和五年期倒挂。存得越久反而利率越低?这像极了人生某些悖论:越是拼命追求长期主义,越可能被短期波动打乱阵脚。银行用利率曲线告诉我们:未来太遥远,不如把握当下。

前两天路过银行,看见一对老夫妇拿着存折在研究。老太太戴着老花镜,手指一行行划过利率表,老爷子不住地点头。那一刻我突然觉得,定期存款或许是我们对抗时间的方式之一——用今天的决定,锁住明天的可能性,哪怕只是微不足道的百分之三。

至于楼下那位客户经理,我最后回复他:“再等等吧。”不是不相信那3.05%,而是我忽然想通了一件事:在这个充满变量的时代,保留随时改变主意的权利,或许比那点利息更珍贵。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/386/