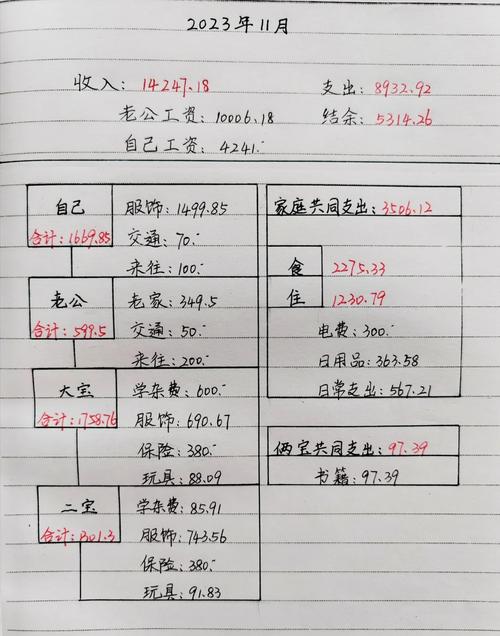

上周整理书房时,翻出五年前手写的家庭收支簿。泛黄的纸页上,蓝色墨水的字迹已经有些晕染——”12月23日,暖气费287元,儿子围棋班续费1600,年终奖金到账”。我对着这行记录发了很久的呆,突然意识到,这哪是什么记账本,分明是一部用数字写就的家庭史诗。

传统的理财指南总爱把家庭财务描绘成精密的机械系统——输入收入,控制支出,输出结余。但真正经历过的人都知道,家庭财务更像是个有生命的有机体。它会呼吸,会生病,会有情绪波动,甚至会有自己的”中年危机”。我见过太多家庭把Excel表格做得完美无缺,却依然在深夜为钱焦虑得睡不着觉。问题出在哪?或许是我们太过追求数字的完美,反而忘记了数字背后那些活生生的需求与渴望。

就拿我家来说吧。三年前我们做过一个看似疯狂的决定:拿出积蓄的30%,在疫情最不确定的时候投资了一个社区面包坊。所有理财顾问都说我们疯了,但你知道吗?有时候最不理性的选择反而带来最丰厚的回报——不仅是金钱上的,更是生活品质上的。每个周末带着孩子去面包坊帮忙,闻着烤箱里飘出的麦香,这种实实在在的幸福感,是任何基金收益率数字都无法替代的。

现代家庭理财最大的误区,可能就是过分迷信所谓的”标准配置”。四三二一法则?紧急备用金要覆盖6个月支出?这些教条在现实生活面前往往不堪一击。我认识一个单亲妈妈,她把所有积蓄都投在了孩子的国际教育上,从传统理财角度看简直是自杀式行为。但她说:”如果我女儿未来能站在更广阔的舞台上选择人生,这比任何养老金计划都让我安心。”你能说她的选择是错误的吗?

有意思的是,越是在数字化时代,手工记账的方式反而越显珍贵。我现在依然保持每周日晚全家一起对账的习惯——不是冷冰冰的APP推送,而是把纸质账本摊在餐桌上,用彩色荧光笔标注出特别支出。儿子会指着”游乐场门票80元”那行字兴奋地回忆当天的棉花糖,妻子会看着”母亲节按摩仪”露出微笑。这些充满温度的互动,让理财不再是负担,而成了家庭仪式的一部分。

说到投资,太多人把目光死死盯在收益率上。但真正聪明的家庭理财者,更关注的是”生活收益率”。去年我把原本计划买股票的钱,拿来把老旧的阳台改造成了小花园。现在每天早晨在那里喝咖啡看书的半小时,给我的精神回报远超任何投资组合。这让我想起有个哲学家说的:我们总是高估金钱的购买力,却低估了用钱购买时间的价值。

当然,我并不是说专业理财知识不重要。只是觉得在追逐复利奇迹的同时,我们更应该问问自己:究竟为什么而理财?是为了银行账户上那个永远觉得不够的数字,还是为了给家人更从容的生活选择?见过太多家庭在财务自由后反而失去了生活,这真是个巨大的反讽。

最近有个趋势很有意思:越来越多年轻人开始采用”体验优先”的理财模式。他们可能账户余额不算多,但愿意花重金去南极看极光,去非洲做志愿者。这种看似任性的消费观,其实蕴含着深刻的理财智慧——在物质丰裕的时代,最稀缺的已经不是物质本身,而是值得珍藏的人生体验。

翻完那本旧账本,我决定今晚全家开会讨论明年的”梦想基金”分配。不再拘泥于死板的百分比,而是让每个人说出最想实现的一个愿望,然后一起想办法为这些愿望定价、储蓄、实现。毕竟,最好的家庭理财报告,不应该是一串冰冷的数字,而是一个个正在发生的美好故事。

(写完这些,突然想起明天还要交物业费。看,再深刻的理财哲学,也逃不过柴米油盐的现实啊——但这不正是生活的可爱之处吗?)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/3430/