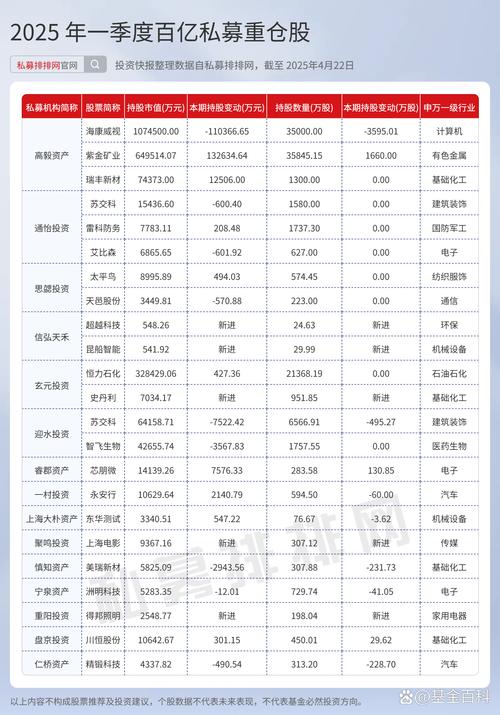

去年秋天,我在陆家嘴某栋玻璃幕墙大厦的28层,看着对面西装革履的理财经理慢条斯理地磨着咖啡豆。他的手冲壶划出优雅的弧线,氤氲热气中飘来一句:“王总最近刚认购了2000万,封闭期五年,年化基准7.5%。”

我盯着他衬衫袖口若隐若现的百达翡丽,突然想起三年前在城南菜市场,那个卖活鸡的老张攥着皱巴巴的宣传单问我:“姑娘你说这年化12%的私募能买不?”当时他眼里闪烁的光,和此刻理财经理眼底的从容形成了荒诞的镜像。

一、 那些藏在五星级酒店路演厅里的真相

真正优质的私募从来不在公开渠道销售——这话就像夜场门口“会员制”的招牌,越是故作神秘,越可能藏着见不得光的猫腻。我参加过某百亿私募在华尔道夫酒店的路演,水晶吊灯下基金经理侃侃而谈阿尔法策略,但当我问及去年某只暴雷地产债的持仓细节时,他的笑容突然变得像冷冻三文鱼般僵硬。

后来才从业内打听到,那家机构光销售提成就给到渠道端1.5%,这意味着你每投入100万,还没开始运作就先被剥掉1.5万的血肉。更讽刺的是,他们最新季报里重仓的所谓“创新药独角兽”,其实是家靠政府补贴续命的空壳公司。

二、 合格投资者认证就是个黑色幽默

金融圈最妙的悖论莫过于:能掏出100万金融资产证明的人,往往最不需要靠私募增值;而真正需要高收益改变命运的中产,却总在300万门槛前折戟沉沙。我见过银行客户经理手把手教客户“整合账户流水”,把七姑八姨的存款临时归集,就为开出那张通往财富游戏的假通行证。

某次饭局上,某信托公司副总醉后吐真言:“现在买私募的,三分之一是真富豪,三分之一是杠杆玩家,剩下全是打肿脸充胖子的韭菜。”他晃着威士忌酒杯轻笑,“你猜去年清盘的432只产品里,有多少是给韭菜准备的断头饭?”

三、 比起找购买渠道,不如先找逃生通道

现在回答标题那个问题——到底在哪买私募?银行私行部、券商财富中心、第三方理财平台,这些答案百度都知道。但真正关键的是,当你决定要买时,应该先问自己三个问题:

1. 能否接受基金经理拿着你的钱住华尔道夫,而你亏得只能吃沙县?

2. 是否看懂了条款里“超额收益计提20%”背后的话术陷阱?

3. 知不知道那句“历史业绩不代表未来”的真正意思是“过去赚的可能是运气”?

去年帮朋友整理其父亲留下的私募合同,发现某知名机构用复合年化收益率偷换概念,把某年踩狗屎运的120%收益摊薄到五年周期里,完美掩盖了连续三年的亏损。老人至死都以为自己是价值投资的胜利者。

四、 当所有人追逐阿尔法时,贝塔正在冷笑

有个残酷的真相越来越明显:大多数私募的超额收益,本质上只是市场贝塔的变装游戏。2022年某明星基金经理被扒出重仓新能源赛道ETF,却收着2%管理费+20%业绩报酬。这就像餐厅把外卖小龙虾装盘后,按米其林三星标准收费。

我越来越觉得买私募像参加一场蒙面舞会——GP戴着“量化神童”、“巴菲特门徒”的面具,LP揣着“资产配置”、“财富传承”的期待,曲终人散时才发现,音乐早就停了,只是没人愿意第一个摘下假面。

(后记:写完这篇文章第二天,收到某私募的市场周报,标题是在不确定性中寻找确定性。我盯着他们-23%的年收益数据笑了——确实很确定,确定地亏。)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/297/