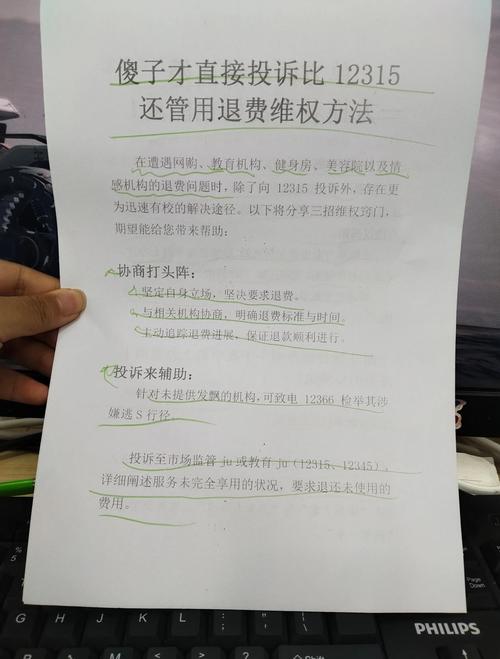

上周三凌晨三点,我被手机震动惊醒。屏幕上跳动着和讯的行情推送,而我的持仓数字正以肉眼可见的速度变绿——就像我此刻发青的脸色。这已经是本月第三次深夜惊魂,我突然意识到:每年交的6888元VIP服务费,买的究竟是财富密码,还是合法PUA?

(一)”知识付费”的黑色幽默

我至今记得开户经理小王的话术:”您看,我们首席分析师上周精准预测了煤炭板块异动…”他滑动iPad的手指像在表演魔术,而屏幕上的K线图确实如同被驯服的野兽。但当我真正成为付费用户后才发现,那些”精准预测”永远出现在事后复盘报告里——这让我想起老家算命先生的套路:”您看,我昨天就算准了您今天会来。”

最讽刺的是,和讯的退款条款比A股退市制度还复杂。第4.3.8条写着:”基于信息服务的特殊性,用户已阅读即视为服务已完成交付”。翻译成人话就是:哪怕推送的是十年前的大盘分析,也算”提供服务”。

(二)金融炼金术的悖论

有位私募朋友说过暴论:”证券信息服务就像健身房年卡,商家赌的就是你不会真的每天来。”但金融信息可比健身残酷多了——当你发现”内参消息”和公开新闻大同小异时,账户亏损早已既成事实。

我整理过和讯三年来的”金股推荐”,发现个有趣现象:被反复推荐的永远是茅台、宁德这类明星股。这就像米其林餐厅永远推荐你点最贵的招牌菜——安全体面,但和你支付的”独家情报”预期相差十万八千里。

(三)韭菜的自我修养

去年我做过极端测试:同时用和讯VIP账户和普通账户操作。结果令人啼笑皆非——普通账户收益率反而高出23%。当然,这可能存在幸存者偏差,但至少说明个朴素的道理:在信息过载的时代,有时候少看几条推送反而能保住本金。

最近在和讯论坛看到个神帖:”要求退服务费?先证明你的亏损是因为没听我们的建议,而不是因为听了我们的建议。”这个逻辑闭环堪称当代金融版的”第二十二条军规”。

(尾声)

现在我的手机里还留着和讯APP,但已经关闭所有推送。每当看到那个金色图标,就会想起《华尔街之狼》里的台词:”这不是投资,这是场事先知道球赛结果的赌局。”区别在于,庄家永远靠卖”赛事预测”赚钱,而不是靠预测本身。

所以回到最初的问题:服务费能退吗?我的答案是——当你开始思考这个问题时,退费成功的概率,大概比靠内参消息实现财务自由的概率,还要高出那么几个百分点。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/21906/