上周和老王喝酒,这哥们突然盯着手机屏幕直叹气。一问才知道,他买的某个”稳健型理财”产品居然亏了本金。银行客户经理当初信誓旦旦说”绝对保本”,现在却改口说”市场波动属正常现象”。老王猛灌一口啤酒:”你说这些人到底靠什么在做理财?”

这个问题像根刺扎在我心里。我们总以为个人理财是建立在精密的金融模型、严谨的风险评估或者先进的算法技术上——但真相可能更残酷也更真实。

我入行时跟着师傅学艺,他有句口头禅:”理财师首先得是心理学家”。当时觉得这是故弄玄虚,直到亲眼看见他如何给客户做资产配置。那位客户明明风险测评结果是”保守型”,却总盯着别人的高收益眼红。师傅没急着推荐产品,反而先带客户算了笔账:如果要实现他期待的20%年化收益,意味着至少要配置30%的高波动资产,按照他的承受能力,可能三个月都睡不着觉。

“理财业务真正的基石从来不是收益率计算公式,”师傅后来对我说,”而是对人性的精准拿捏。”这话现在想来愈发深刻。你看现在满大街的智能投顾,算法再精密也算不出客户半夜看到净值波动时的心跳频率。去年某知名平台推的”AI定制组合”,遇到市场震荡时投诉率比人工顾问高出三倍——机器能算出最优解,但算不出人看到亏损时本能的恐惧。

更荒诞的是,这个行业最牢固的根基可能是”信任透支”。就像我邻居张阿姨,明明连年化收益率和年利率的区别都搞不清,却敢把养老钱全部交给理财经理打理,只因为对方是”银行的人”。这种基于体制背书的盲目信任,某种程度上比金融衍生品更危险。我记得某股份制银行被曝出飞单事件时,有个受害大爷说:”我连合同都没看就签字了,红色印章盖着还能有假?”

有时候我觉得,个人理财业务更像是建立在社会焦虑的土壤上。中产对阶层滑落的恐惧,年轻人对财务自由的幻想,老年人对通胀侵蚀本金的担忧…这些情绪比任何金融理论都更能驱动决策。某第三方平台做过统计,疫情期间”应急资金规划”类产品的购买量激增400%,而同期客户的风险测评偏好却普遍变得更激进——这种矛盾恰恰暴露了理性规划与情感驱动的撕裂。

最讽刺的是,我们一边强调”投资者教育”,一边又依赖着客户的不成熟。就像健身房靠的是大多数人办卡后不去锻炼,理财业务某种程度上也受益于客户对复杂产品的理解无能。如果所有人都真正搞懂了内部收益率、夏普比率、最大回撤这些概念,恐怕八成的结构化产品都卖不出去。

写到这儿突然想起个细节:某次行业论坛上,冠军理财师分享秘诀时展示的不是业绩曲线图,而是本写满客户生日、子女升学日期、甚至宠物名字的笔记本。”记住客户家柯基犬昨天做了绝育手术,比记住他风险偏好有用得多。”这话听着离谱,细想却毛骨悚然地真实。

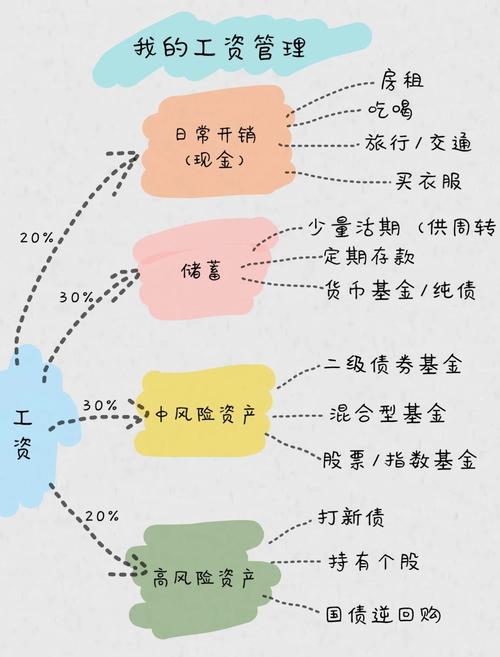

所以下次当你看到理财经理掏出精美的资产配置图时,不妨想想支撑这些彩色饼图的,究竟是严谨的金融工程学,还是对人类贪婪与恐惧的精准算计。或许就像老王最后嘟囔的那句:”他们不是在打理我的钱,是在打理我的妄想。”

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/21627/