理财迷宫与销售者的两难

记得去年冬天,我在某银行网点办理业务时,目睹了一场令人不安的对话。一位头发花白的老太太攥着存折,反复询问某个年化5.8%的”保本理财”究竟会不会亏钱。穿着笔挺西装的理财经理用极其娴熟的话术绕开”风险”二字,反倒不断强调”我们银行成立六十年从来没让客户亏过”。老太太最终签了字,颤巍巍的手指按在合同上时,我突然想起菜市场里为三毛钱讨价还价半小时的同一位老人——在截然不同的战场,人们对风险的感知竟会如此分裂。

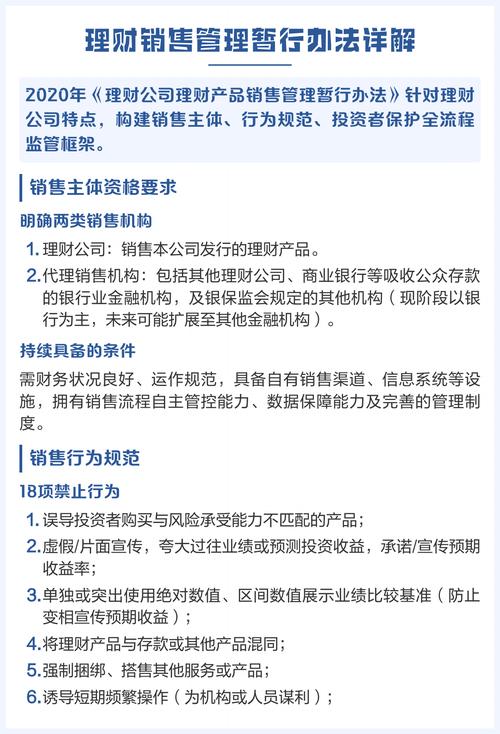

现行的理财销售管理办法总在强调”适当性匹配”和”风险提示”,可现实中这套机制简直像用渔网拦风。监管条文写得再严谨,落地时总被扭曲成某种行为艺术:风险测评成了客户与销售心照不宣的闯关游戏——”您能承受50%本金亏损吗”这类题目,所有人都会默契地选择最保守的选项,毕竟谁都不想被系统判定为”保守型”而错失高收益产品。我曾见过理财经理直接伸手帮客户点击选项,嘴里念叨着”这些选项都是走个过场”。

更荒诞的是,当下理财销售正在遭遇某种结构性精神分裂。银行要求员工既要完成激进的销售指标,又要严格执行合规流程,这好比要求猎人既要精准射杀猎物又要给每颗子弹裹上绒布。我认识的一位理财经理上个月离职了,他在烧烤摊醉醺醺地抱怨:”现在卖理财得像同时扮演天使和骗子,晨会喊口号说’以客户为中心’,夕会通报业绩时却只问为什么没把高风险产品卖给养老客户。”

某种程度上,当前理财销售的核心矛盾早已超越技术层面,演变为某种伦理困境。我们真的能用几页风险揭示书就卸掉责任吗?当大数据已经能精准分析出客户半夜几点浏览购物网站,却判断不了其对本金损失的真实承受力,这种科技赋能到底赋能了谁?有个尖锐的事实被刻意忽略:大多数客户购买的从来不是理财产品本身,而是对销售者那份脆弱的信任。

有意思的是,最近三四线城市突然涌现出许多”理财茶话会”,主办方把老年人请到星级酒店喝茶吃点心,用两小时培养感情,再用十分钟推销理财。这种模式完美规避了现有监管框架——既不算公开募集,也没有固定营业场所。监管者像在抓水银,刚按住这头,那头又渗出来。这种猫鼠游戏暴露出更深层的问题:当规避监管成为行业创新源动力时,所谓的管理办法是否已在本质上失效?

或许我们应该承认,理财销售本质上是在销售一种关于未来的幻觉。所有风险提示书、双录流程、合规条款,不过是为这个幻觉编织的安全网——既防止客户坠落得太惨,也防止金融机构摔得粉碎。最近某明星理财产品暴雷后,愤怒的投资者举着的标语道破天机:”我们要的不是赔款,是你们当初说那句话时真诚的眼神。”

说到底,理财销售管理与其纠结于更完美的规则设计,不如直面那个刺骨的问题:当整个行业的结构性激励都与客户利益根本性冲突时,再多管理办法也不过是在漏水的船舱里用更精致的杯子舀水罢了。现在真正需要的,或许是一场彻底的价值链重构——比如把理财经理的薪酬与客户持仓三年以上的真实收益挂钩,而不是与销售规模绑定。虽然这想法天真得像在撒哈拉沙漠规划水上乐园,但有时候,商业文明的前进恰恰需要这种近乎荒谬的勇气。

此刻窗外又飘起细雨,不知道当年那位签下理财协议的老太太,今年冬天会不会冒着雨来网点追问为什么她的”保本理财”账户浮亏了23%。而那位曾帮她点击风险测评的理财经理,此刻或许正在晨会上背诵新的话术模板,准备把某个权益类产品包装成”稳健增值的新选择”。看,这场永不落幕的博弈里,从来没有真正的坏人,只有困在系统里的普通人。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/21382/