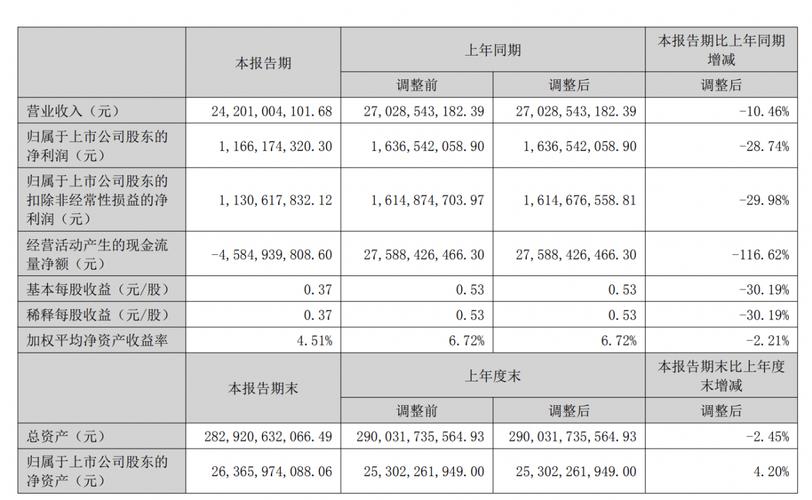

上周和一位做私募的朋友喝酒,他半开玩笑地甩出一句话:“现在市场上真正懂融资成本的,可能比会徒手解RSA加密的人还少。” 我当时差点被威士忌呛到——不是因为话多犀利,而是突然意识到,我们整天挂在嘴边的“平均融资成本”,早就变成了一场精妙的数字魔术。

四年前我参与过一个新能源项目的尽调,那家公司的CFO得意洋洋地展示着6.2%的综合融资成本,报表做得比瑞士手表还精密。但当我们扒开层层嵌套的融资结构,发现他们用三倍杠杆玩可转债套利时,真实成本其实早就飙到了两位数。最讽刺的是,投资人反而因为那个漂亮的“平均融资成本”数字纷纷加注——这行当里,有时候数字越光鲜,内里越溃烂。

被平均掩盖的生存焦虑

理论上说,平均融资成本应该像体温计一样准确反映企业血液的温度。但现实中,它更像是个被精心调校过的示波器——国企能靠着隐性担保拿到4%以下的资金,而中小民企哪怕押上全部身家,8%都算是银行给面子。这种撕裂感让我想起去年在义乌调研时见过的外贸老板,他苦笑着说:“我们的融资成本不是算出来的,是求出来的。”

更隐蔽的是期限错配的游戏。很多企业喜欢用短期债务置换长期项目,报表上的加权平均成本确实好看,但资金链绷得比吉他弦还紧。一旦政策风向转变(比如突然收紧流动性),这种看似精明的策略立刻变成自杀式行为。我见过太多老板在酒桌上吹嘘自己融资成本压得比行业均值低两个点,结果一轮信贷收缩就直接进了ICU。

数字背后的权力博弈

真正耐人寻味的是,融资成本从来不只是金融问题,更是权力关系的投射。某些地产公司为什么能常年维持低于国债收益率的融资成本?表面看是风控模型优秀,实则藏着对上下游的强势账期压制——把实际融资成本转嫁给了供应商的应收账款。这种“吸血鬼经济学”在行业里早已是公开的秘密。

就连看似客观的公式计算也充满玄机。去年某互联网巨头把股权激励成本计入融资模型时,整个华尔街都在挠头——原来还能这样给估值注水?这让我想起经济学家明斯基的那个论断:金融创新的本质就是不断寻找新的方式隐藏真实风险。当所有人都在玩数字化妆术时,平均融资成本这个指标反而成了最好的烟雾弹。

在刀锋上跳舞的生存哲学

现在我看企业财报时,反而更关注融资成本的标准差而非平均数。就像观察交响乐团不能只听首席小提琴,还得看第二提琴手会不会突然走调。那些能把融资成本波动控制在1%以内的企业,往往藏着真正的管理艺术——可能是极度精细的现金流预测,也可能是深谙监管套利的生存智慧。

最近新能源行业出现的融资成本倒挂就特别魔幻:头部企业靠着碳积分交易实际融资成本变负值,而二三线厂商哪怕抵押全部产能都拿不到贷款。这种分化正在重塑整个商业世界的底层逻辑——当资金成本不再是公平的竞赛规则,而变成特权阶层的红利时,所谓的平均数字还有什么意义?

或许我们应该承认,融资成本从来不是冷冰冰的财务指标,而是资本世界里最赤裸的阶层刻度。下次看到哪个CEO吹嘘融资成本下降了多少基点时,不妨多问一句:您这成本,究竟是谁在买单?

(完)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/2138/