上周和老王喝茶,这位退休工程师突然问我:“你说我这八十万养老钱,买银行理财稳不稳?” 他那双布满老茧的手摩挲着茶杯的样子,让我突然想起三年前姑妈在某国有行大厅里,被穿着西装革履的理财经理说得晕头转向,最后签下一款年化5.8%的“稳健型”产品——结果去年暴雷时,连本金都亏了15%。

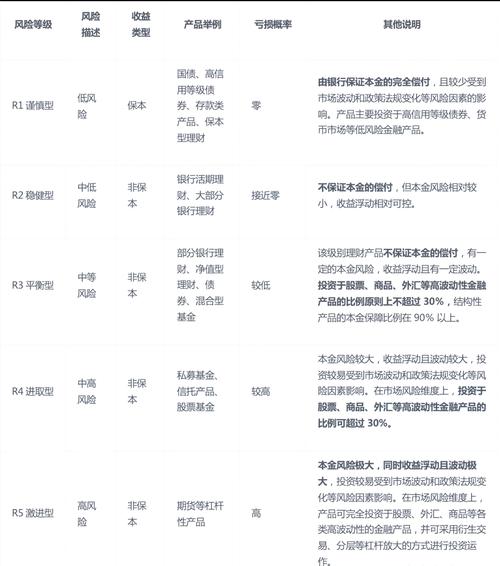

说实话,每次看到银行大厅里那些印着“保本浮动收益”的彩色宣传页,我总觉得像是在看一场精心编排的魔术表演。魔术师不会告诉你机关在哪里,银行也不会主动解释那些藏在合同第7页第3小项的免责条款。最讽刺的是什么?去年某股份制银行的一款R2级理财居然能亏掉客户4.3%的本金,而同期余额宝的七日年化还有2.1%。

我们总习惯性地把银行和“安全”划等号,这种认知偏差简直比巴甫洛夫的狗还顽固。记得2018年资管新规出台时,明明白纸黑字写着“打破刚性兑付”,可直到今天,我那位买了三年期理财的邻居仍坚持认为:“银行总不能让我亏钱吧?”——这话听着就像在说“赌场总不能让我输钱吧”一样令人揪心。

有意思的是,现在银行理财产品的说明书越来越像天书。上次帮朋友看某款“碳中和主题灵活配置混合类理财”,光是风险揭示书就写了18页,其中“本产品可能损失全部本金”这句话用四号字体藏在附录里,而首页的预期收益率却用烫金大字标得晃眼。这种设计巧思,简直比超市“买一赠一”的小字注释还要精妙。

深层问题或许在于,我们始终拒绝接受一个事实:任何标注着“预期收益率”的东西,本质上都是对未来的赌注。银行不过是把我们的钱打包成更复杂的金融积木,底层可能是城投债、可转债甚至房地产信托——这些玩意儿在经济上行时是蜜糖,在下行时就是砒霜。就像2022年那波债市调整,多少稳健型理财一夜之间跌破了净值。

更值得玩味的是风险认知的错位。普通人焦虑地盯着收益率小数点后两位的变化,却忽略了一个残酷现实:在年化3.5%的理财和2.5%的定存之间,那1%的差价可能要用流动性锁定期、通胀侵蚀和潜在亏损风险来交换。我有个做私募的朋友说得更绝:“银行理财才是中国最大的风险教育现场,只不过学费是老百姓的真金白银。”

当然也不是全盘否定。最近发现有些银行开始搞“每日可见估值”的透明化尝试,虽然看着自己理财账户每天绿油油的波动需要极强心理素质,但至少把选择权真正还给了投资者。这倒让我想起股票市场那句老话——“你永远赚不到认知以外的钱”,放在理财市场恐怕要改成“你永远保不住认知以外的本金”。

所以下次走进银行时,或许该换个思路:别问“有没有风险”,而是问“风险藏在哪里”。就像我最后对老王说的:“您要是真图安稳,不如把八十万拆成十份,三份定存、三份国债、三份货币基金,最后那份——就当给孙子买教育金保险吧,好歹还能混个全家聚餐时吹牛的谈资。”

(注:文中老王为化名,投资建议请咨询专业顾问)

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/2132/