记得去年在上海陆家嘴的一家小咖啡馆里,偶遇一位做外贸的老同学。他边搅动着早已凉透的美式,边苦笑着说:”现在做外贸就像在刀尖上跳舞,汇率波动一下,半年的利润就没了。”那一刻,我突然意识到,人民币外汇掉期这个听起来高大上的金融工具,对许多中小企业主而言,可能意味着生存与死亡的区别。

一、掉期交易:被误解的金融”套子”

大多数人第一次听到”外汇掉期”这个词时,脸上都会浮现出一种介于困惑和敬畏之间的表情。银行客户经理们总爱把它包装成一种高深的金融魔法——既能锁定汇率风险,又能灵活调整头寸。但恕我直言,这行当里至少有三分之一的所谓”专业建议”,不过是销售话术的精致包装。

我曾亲眼见证一家出口企业被忽悠着做了不匹配的掉期交易,结果汇率走势与预期相反时,反而比不做对冲亏得更多。这让我不禁怀疑:我们是否过度金融化了本应简单的风险管理需求?当银行大厅里挂着”汇率避险专家”的招牌时,有多少客户真正理解他们签下的那些复杂条款?

二、定价机制的”黑箱”之谜

最吊诡的莫过于掉期点差的定价机制。理论上,它应该反映两种货币的利差和预期汇率变动。但实际操作中,这个数字往往像是从魔术师帽子里突然变出来的兔子。某次与某大行交易员的私下交流中,他半开玩笑地说:”有时候报价就是看客户能接受多少。”这句话让我至今记忆犹新。

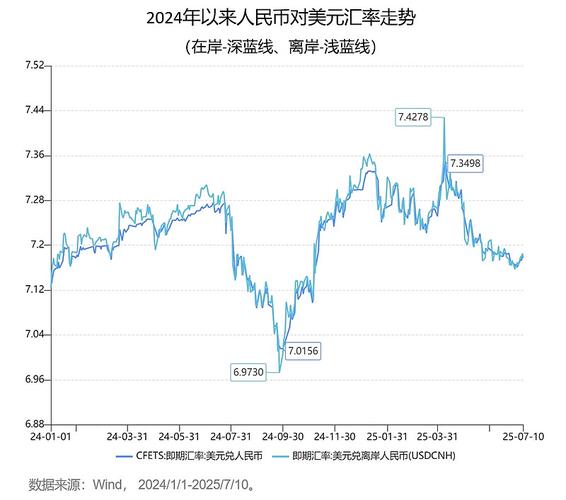

人民币市场的特殊性更增添了这层迷雾。在资本项目尚未完全开放的背景下,境内外的掉期市场就像两个平行世界——CNY和CNH市场常常出现令人咋舌的价差。去年中美利差倒挂最严重时,一年期美元/人民币掉期点一度达到-2500点,这意味着企业如果要提前锁定未来汇率,需要额外支付相当于2.5%的成本。这种极端行情下,所谓的”避险”工具本身就成了风险源。

三、中小企业的两难困境

说到这里,不得不提一个残酷的现实:外汇掉期市场本质上是个”富人俱乐部”。大企业有专门的财务团队与银行周旋,甚至能争取到定制化方案。而小微企业呢?要么被最低交易门槛挡在门外,要么被迫接受标准化产品——就像去高级餐厅却只能点套餐。

我认识的一位义乌小商品出口商曾算过一笔账:做一笔50万美元的远期锁汇,各种手续费加起来接近利润的3%。”这哪是避险,分明是给银行打工。”他的抱怨道出了无数中小企业的无奈。当金融工具的使用成本超过它要防范的风险时,这个市场就已经背离了初衷。

四、监管的钢丝绳

监管层在这个问题上始终走着一根微妙的钢丝。一方面要防范过度投机——还记得2015年”8·11汇改”后那些利用掉期市场套利的资本大鳄吗?另一方面又希望市场足够活跃,能为实体经济提供真正的避险服务。这种平衡术的难度,不亚于在台风天走钢丝。

最近推出的”外汇掉期通”试点算是个有趣的尝试,允许境外机构参与境内掉期市场。但效果如何还有待观察。毕竟,当市场参与者结构发生变化时,旧的游戏规则是否还适用?这个问题恐怕连最资深的交易员也给不出确定答案。

五、未来的可能:从工具到生态

或许我们应该换个角度思考:与其纠结于掉期工具本身,不如关注整个外汇风险管理生态的构建。比如:

– 能否开发更”平民化”的微掉期产品?

– 区块链智能合约能否实现点对点的汇率风险互换?

– 大数据预测模型是否可以降低对冲成本?

最近深圳出现的外汇避险互助平台就是个有意思的苗头——同行业的中小企业抱团谈判,共享对冲资源。这种草根智慧可能比任何金融工程创新都更有生命力。

结语:风险管理的本质回归

深夜写到这里,突然想起那位咖啡厅里的老同学后来发来的消息:”现在我不玩那些花哨的衍生品了,就老老实实做自然对冲——进口原料用美元,出口成品收美元。”这种原始却有效的策略,或许提醒着我们:在追逐金融创新的同时,不该忘记风险管理的本质是降低不确定性,而非创造新的赌局。

下次再听到银行推销外汇掉期时,不妨先问自己一个最简单的问题:我到底是在管理风险,还是在转移风险?两者的界限,往往比我们想象的更模糊。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/21319/