去年夏天,我收到一笔意外的项目尾款——税后整一万。看着手机银行里突然多出的数字,第一反应不是兴奋,而是某种惶恐。这感觉就像突然被塞了个烫手山芋,明明能买不少东西,却又怕胡乱花掉后只剩空虚。

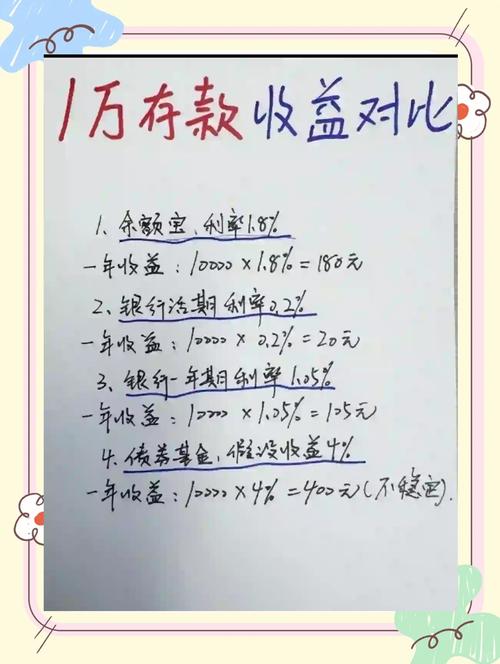

我花了整整三周时间琢磨这笔钱的去向。放余额宝?年化不到2%,通货膨胀都跑不赢。买股票?2015年熔断时交的学费还没赚回来。朋友推荐我买网红基金,说某个明星基金经理最近很火,可我翻了他旗下产品的历史回撤——好家伙,最多的时候能跌掉30%,这哪是理财,简直是心跳游戏。

最让我警醒的是和楼下便利店老板老陈的对话。他指着扫码支付机器说:”现在年轻人连三五块钱都要分期,你却想着靠一万块发财?”这话虽然刺耳,却点醒了我——我们总幻想用小额本金快速翻倍,却忽略了理财的本质是管理欲望。

后来我做了一个反直觉的决定:把8000块存了三年定期。很多人笑我傻,”现在谁还存定期?”、”流动性太差了!”。但我算过一笔账:三年3.5%的利率,虽然跑不赢通胀,却强制我留下了这笔钱。剩下的2000块,我做了两件事:花1200报了个数据分析网课,用800块买了些专业书籍。

有意思的是,半年后公司竞聘新岗位,我靠新学的技能涨了30%薪资。现在回头看,那笔定期存款还没到期,但投资自己带来的收益早已超过任何理财产品。有时候我在想,我们是不是太过迷恋”钱生钱”的魔法,却忘了最增值的资产始终是自己赚钱的能力。

当然,这不是说理财不重要。而是当本金有限时,或许我们该重新定义”收益”——有些回报不在账户余额里,而在选择权中。就像那笔定期存款,它最大的价值不是利息,而是让我在冲动消费时多了一层冷静期。

现在要是再有人问我一万元怎么理财,我可能会反问:你更缺的是钱,还是赚更多钱的能力?

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/2117/