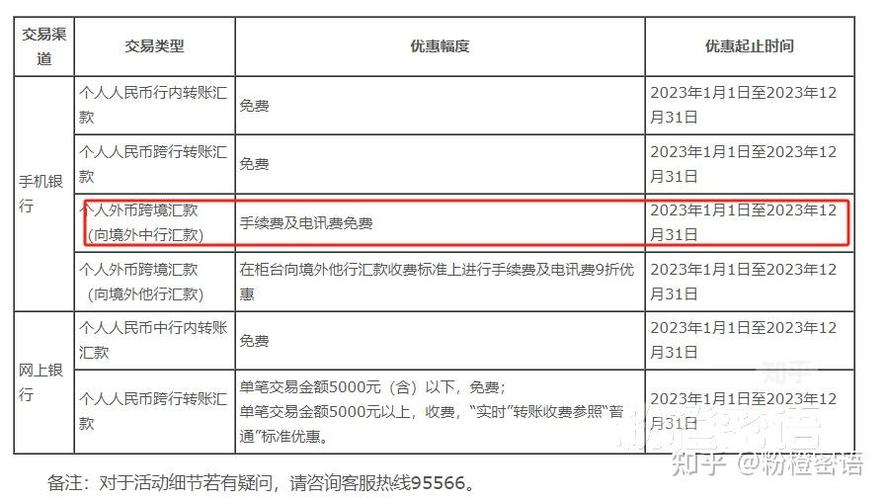

去年在东京银座的一家咖啡馆里,我遇到了一个有趣的场景。邻桌的英国游客正对着手机银行APP皱眉,嘴里嘟囔着”这不可能”。出于职业敏感,我多看了两眼——原来他刚刚完成了一笔5000英镑的跨境转账,手续费竟然高达87英镑。这让我想起自己第一次被外汇手续费”收割”的经历,那种被隐形成本突袭的感觉,至今记忆犹新。

一、手续费的”障眼法”

大多数人在换汇时只关注汇率本身,却忽略了隐藏在背后的费用结构。银行和换汇机构深谙此道,他们玩的一个经典把戏就是”打包定价”——把手续费、汇差和服务费混在一起,让你根本分不清自己到底为哪些项目付了钱。

我曾在香港中环的一家外资银行做过一个小实验:询问同一笔美元兑换港币的业务,柜面、网银和手机APP给出的”总成本”竟然相差近2%。当我追问具体费用构成时,客户经理的微笑突然变得有些僵硬。”这是我们的综合服务报价”,他这样解释道。

二、动态定价的猫腻

更令人不安的是,许多机构现在采用”动态定价”算法。这套系统会根据你的账户余额、交易频率甚至居住区域自动调整手续费率。去年帮朋友分析他的外汇交易记录时,我们发现一个诡异的现象:当月均余额低于5万美元时,他的每笔跨境转账手续费会神秘地上浮0.15%。

这不禁让我怀疑,所谓的”VIP费率”可能只是另一种形式的差别定价。就像航空公司会根据你的浏览记录调整机票价格一样,银行也在用类似的技术优化他们的利润。

三、游击战策略

经过多次”踩坑”后,我总结出一套对抗高额手续费的方法:

1. 分拆战术:大额转账时,不妨拆分成几笔小额操作。虽然看起来麻烦,但有些银行的阶梯费率反而能让总成本更低。有次帮公司处理一笔10万美元的付款,分五次2万转竟然省下了近300美元。

2. 时间差攻击:周四下午和周一早上往往是国际汇款处理的高峰期,这时候的隐含成本最高。我习惯在周三或周五晚间操作,系统响应速度更快,有时还能碰到更好的中间汇率。

3. 货币三角战:如果需要将A货币转为B货币,不妨先换成C货币再转。听起来荒谬?但去年我帮一个做跨境电商的朋友用欧元做中转,比直接人民币兑美元省了1.2%的成本。

四、监管的灰色地带

最令人沮丧的是,目前全球对外汇手续费的监管就像打地鼠游戏。欧盟的MiFID II框架算是相对完善的,但也只是要求”披露”而非”限制”。亚洲某些金融中心的监管更是形同虚设——我曾见过某家银行把手续费藏在”金融交易税”的名目下,连专业会计师都要花半天才能厘清。

这让我想起加密货币交易所的一个优势:虽然波动大,但至少链上转账的手续费是透明可计算的。传统金融机构真该好好学学这种”粗暴的诚实”。

五、未来会是怎样?

随着区块链技术和央行数字货币的发展,我预感未来5年跨境支付领域会有场革命。SWIFT系统已经显得老态龙钟,像TransferWise这样的新型玩家正在蚕食传统银行的市场份额。但别高兴太早——这些金融科技公司也在悄悄调整他们的收费模式。

最近一个在伦敦做支付系统的朋友告诉我,他们正在测试基于AI的”个性化费率引擎”,能根据用户行为数据实时优化收费。听起来很美好?但谁知道这是为顾客省钱,还是让割韭菜更精准呢?

下次换汇时,不妨多花五分钟做个简单计算。那些看似微不足道的百分比差异,长期累积起来可能是一笔可观的数目。在这个算法当道的时代,保持清醒的消费意识或许是我们最后的防御武器。

(写完这篇文章后,我顺手查了查今天的外汇牌价——果然,那家总说”零手续费”的银行,其买入价和卖出价的差距又悄悄扩大了0.3%。真是防不胜防啊。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/21076/