上个月在陆家嘴某券商的VIP室里,我亲眼看见一个中年男人盯着屏幕上跳动的绿色数字,手指无意识地敲打着已经冷掉的咖啡杯。他的融资金额高达八位数,但维持担保比例正在危险边缘徘徊。”再加点保证金就能翻盘”,客户经理这样劝他——这话我听了十年,却第一次注意到客户眼角细微的抽搐。融资融券从来不只是交易系统里的冰冷数字,而是放大人性弱点的炼金术。

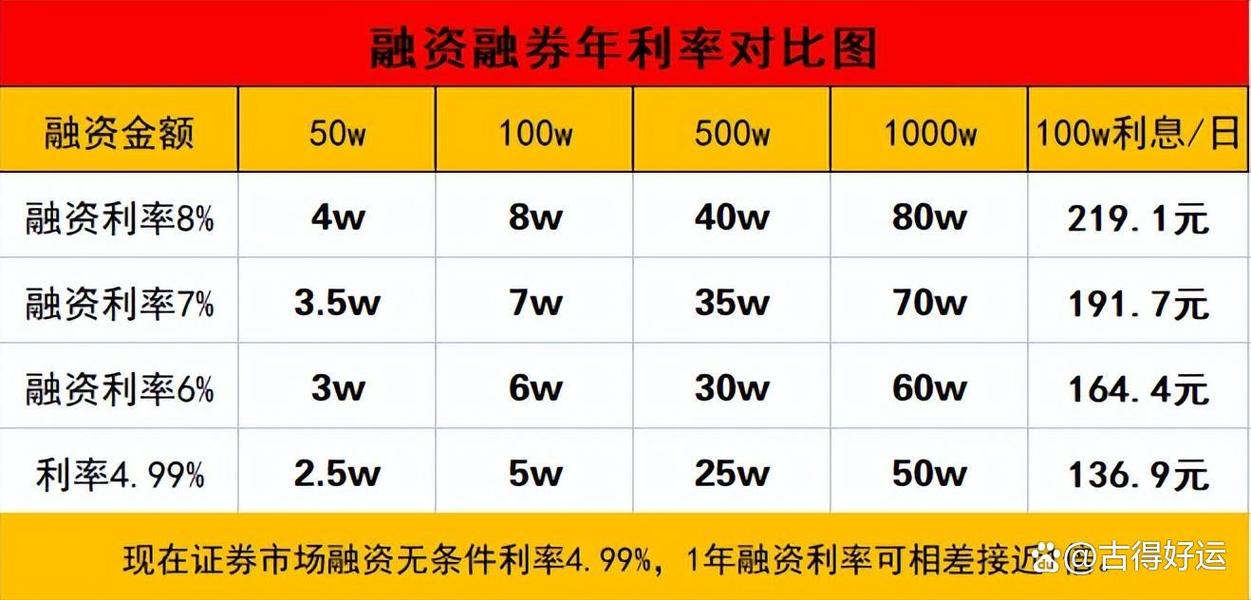

常规解读总在强调”杠杆双刃剑”,却刻意回避了一个残酷事实:这套制度的真正获利者从来不是散户。券商收取的8.35%融资利率看似合理,但若算上隐形成本——比如强制平仓时的流动性折价、T+0交易带来的心理损耗、甚至失眠后错误的判断链——真实成本可能逼近15%。我认识的老周曾用融资账户抓过七连板,但狂欢之后他悄悄告诉我,那半年每天要靠安眠药入睡,”赚的钱最后都给了心理医生”。

更荒诞的是风险教育本身。那些印着小字的风险提示书,像快餐店的免责声明般被快速划过。真正该用血红大字标注的应该是:当你的担保品跌到130%时,系统砍仓绝不会考虑你是否在送孩子参加高考;算法执行平仓时,不会知道这笔钱是你父母的养老积蓄。2015年股灾时我目睹过更残酷的——某上市公司高管在强平警报响起的瞬间,亲手砸碎了交易室的显示屏。

现在某些券商开始推”智能融券”服务,用AI帮你计算最佳卖空时机。但机器永远不会理解,当你做空自己常年持有的公司时,那种背叛旧友般的道德眩晕。去年新能源板块暴跌时,某个私募经理靠融券赚了240%,却在庆功宴上醉醺醺地重复:”我把信仰卖了个好价钱。”

或许我们该追问更本质的问题:当金融市场把借贷行为包装成”信用交易”,当波动性被美化为”机会”,是否在诱导普通人参与一场必输的数学游戏?融资融券费率表背后藏着现代金融最精致的残酷——它让亏损者相信失败源于个人操作而非系统设计,就像赌场永远鼓励客人责怪手气而非概率。

离开那间VIP室时,中年男人终于签了补充保证金协议。客户经理的笑容标准得像印刷体,而窗外陆家嘴的霓虹灯正渐次亮起,把每个人的焦虑染成绚丽的都市夜景。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/20972/