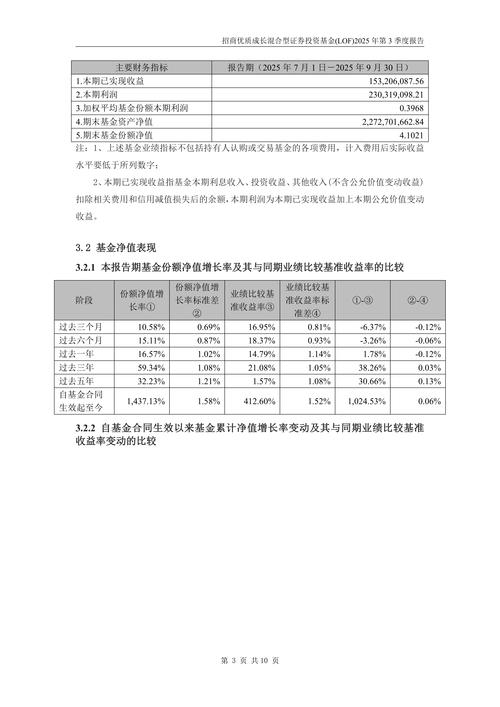

成长型基金:一场与时间赛跑的财富游戏

上周和一位老友喝咖啡,他盯着手机屏幕突然叹气:”你说这些基金名字后面跟着的’成长’两个字,到底是承诺还是陷阱?”这个问题让我愣了几秒——确实,我们总在追求成长,却很少思考所谓”成长”背后的代价。

我经历过最讽刺的一次投资是在2019年。当时重仓了某只号称”颠覆性创新”的成长基金,结果2020年疫情时它跌得比传统制造业还惨。基金经理在电话会议里反复强调”长期价值”,而我的止损线却在疯狂报警。那一刻我突然意识到,所谓成长型基金,本质上是在为尚未发生的未来定价——这简直比预言明天的天气还要玄学。

真正的成长型基金应该像培育盆栽,而不是追逐风口上的猪。我越来越偏爱那些敢于在季报里写”本季度跑输基准X%”的基金经理,至少他们坦率。反倒是那些永远在吹嘘阿尔法的,往往在下个季度就消失在人海。有个很有意思的现象:国内多数成长基金的前十大重仓股重合度高达60%,这算什么成长?根本是集体躺平在同一个赛道上互相抄作业。

最近让我眼前一亮的是某只小众基金——他们居然把30%仓位投给了海外二级市场的未上市企业股权。基金经理在路演时说:”我们买的不是代码,是时间贴现率。”虽然这种操作流动性差到让人头皮发麻,但这种真正在做跨市场、跨周期配置的勇气,反而比那些只会抱团茅台宁德的”伪成长”更值得尊重。

必须说个可能得罪人的观点:90%的投资者根本不适合成长型基金。那些每天查看净值波动超过三次的人,那些把三年期产品当做三个月理财买的人,本质上是在用储蓄心态玩风险投资。我见过最惨的案例是某个退休教师把养老金全部投入科技主题基金,因为银行客户经理说这是”国家战略方向”——结果两年跌去40%后,老人不得不重新出来代课。

现在我最警惕的是那些打着”ESG成长””元宇宙成长”旗号的新产品。资本市场的创新词汇永远比实际创新来得快,当某个概念连小区保安都能侃侃而谈时,通常已经是收割的尾声。就像2021年的光伏基金,发行最火爆的时候恰恰是行业产能过剩的前夜。

如果你真的想配置成长型资产,我的建议可能有点反常识:先去读该基金最近五年的全部定期报告,重点看”反思与教训”章节。敢直面错误的基金管理人,往往比永远吹嘘成功的更值得托付。毕竟在这个行业里,承认失误需要的能力远大于罗列成绩。

最近在某个行业论坛听到个有趣说法:真正的成长不是看净值曲线有多陡,而是看能否在熊市里比同行少跌10个百分点。这个标准下,恐怕市场上七成的”成长”标签都要重新考量。

说到底,成长型基金考验的不是基金经理的选股能力,而是投资者自己的认知耐性。就像种一棵树,最好的时间是十年前,其次是真正理解树木生长规律之后的任何时候。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/20813/