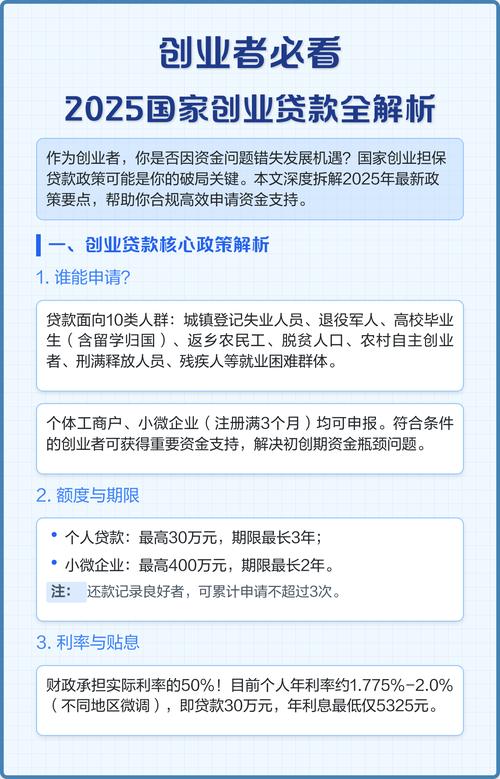

去年冬天,我在一家大学城附近的咖啡馆里偶遇了小李——一个计算机专业的大四学生。他兴奋地告诉我,他准备开发一款校园社交App,但启动资金还差5万块。”听说有大学生创业贷款,你觉得靠谱吗?”他问我。

这个问题让我愣了一下。理论上,创业贷款是政府鼓励大学生创新的好政策,但现实中,它真的像宣传的那么美好吗?

1. 创业贷款:政策的光环与现实的门槛

从政策上看,大学生创业贷款确实诱人:低利率、政府贴息、简化流程……听起来像是为梦想量身定制的”启动资金”。但实际操作中,你会发现几个微妙的”坑”:

– 担保问题:银行不是慈善机构,它们仍然需要担保。很多大学生没有房产、没有稳定收入,最终只能让父母签字。如果创业失败,债务就会转嫁给家庭。

– 隐性成本:有些地方政策要求你必须先注册公司、租办公场地才能申请,而这些前期投入可能比贷款本身更烧钱。

– 审批玄学:理论上”简化流程”,但不同银行、不同地区的执行标准差异极大。我认识一个朋友,跑了三趟银行,最后因为”项目前景不明朗”被拒。

所以,创业贷款更像是一把双刃剑——用得好,它能推你一把;用不好,它可能让你还没开始就背上债务。

2. 贷款之前,先问自己三个问题

很多人一腔热血去申请贷款,却忽略了最关键的问题:你真的需要这笔钱吗?

我见过太多大学生创业者,拿到贷款后第一件事是租豪华办公室、买最新款MacBook,结果半年后项目黄了,钱也花光了。贷款不是”免费资金”,它是需要还的。

所以,在填申请表之前,不妨先问自己:

1. 我的项目真的需要这笔钱吗? 有些创业(比如自媒体、小型电商)完全可以低成本启动,贷款反而会增加压力。

2. 我有还款计划吗? 如果项目失败,你靠什么还钱?兼职打工?家里支援?

3. 我了解贷款的全部条款吗? 有些贷款看似低息,但隐藏着高额手续费或违约金。

3. 创业贷款之外的选择

如果你仔细思考后仍然决定贷款,那很好,说明你对自己的项目有信心。但别忘了,贷款不是唯一的选择。

– 创业竞赛和孵化器:很多高校和政府机构会举办创业大赛,奖金从几千到几十万不等,而且不用还。

– 天使投资和众筹:如果你的项目足够有吸引力,为什么不试试找投资人?哪怕只是小规模的众筹,也能验证市场需求。

– 兼职创业:先利用业余时间测试商业模式,等现金流稳定了再考虑扩张。

4. 最后的忠告:别让贷款绑架你的梦想

创业最可怕的不是失败,而是被债务拖垮。贷款可以成为助力,但也可能变成枷锁。

如果你决定申请,务必做好最坏的打算——假设这笔钱明天就要还,你还能活下去吗?

如果没有答案,或许再等等会更好。毕竟,真正的创业者,不靠贷款也能找到出路。

原创文章,作者:林凤百科,如若转载,请注明出处:https://mftsp.com/2075/