当理财不再心跳加速:固收产品的隐秘魅力与时代困境

去年冬天,我和一位在投行工作的老友坐在陆家嘴的咖啡馆里。窗外金融精英步履匆匆,他却突然说:”现在最让我安心的,反而是最无聊的理财产品。”这句话像个温柔的讽刺——在金融创新的狂欢中,我们最终渴望的竟是确定性。

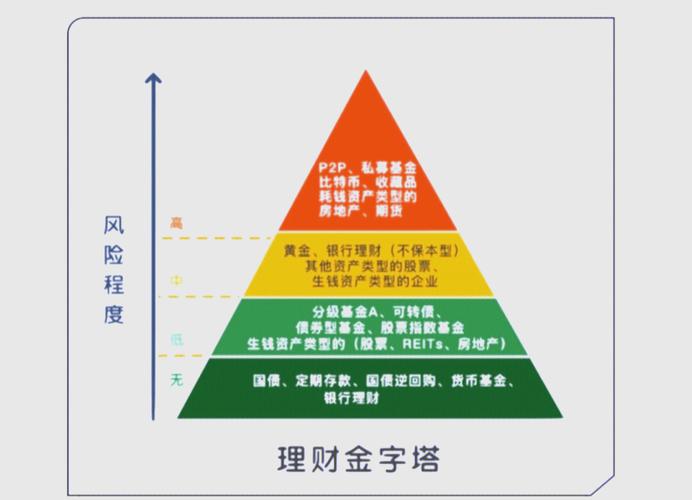

固收类理财产品本质上是个承诺:在约定时间内,给你约定比例的回报。听起来像极了婚姻誓言,但现实往往比誓言复杂得多。银行理财经理总爱用”稳健”这个词包装它们,但在我看来,这更像是一种风险偏好上的妥协艺术。

有意思的是,现在连95后都开始追捧固收产品了。我表弟——个曾经把全部积蓄投入狗狗币的年轻人——上个月居然买了某国有行的半年期理财。”至少能保住奶茶自由,”他耸耸肩,”你不觉得现在的市场像喝醉的过山车吗?”这种代际风险偏好的转变,某种程度上比收益率曲线更能反映时代情绪。

但固收产品最吊诡的地方在于:它用确定性的表象掩盖了不确定性的本质。去年某地产债暴雷时,那些号称”绝对稳健”的理财产品突然集体失语。这让我想起威尼斯商人里的债券——表面上是最冷酷的契约,实则最依赖信任这种脆弱的东西。

或许我们追捧固收的真正原因,不是对收益的渴望,而是对失控的恐惧。在加密货币单日波动超过20%的时代,3.5%的年化收益率反而成了某种精神稳定剂。就像暴雨中的人不会挑剔伞的颜色,我们只是需要个能躲一躲的地方。

不过有个现象值得玩味:越是经济下行期,固收产品越容易出现”资产荒”。优质底层资产像退潮时的贝壳一样稀少,但资金却像饥渴的旅人般涌来。这种供需错配导致了个荒诞现实——我们一边抢购收益率不断走低的产品,一边自我安慰”总比亏钱好”。

我认识的一位私募基金经理说得更直接:”固收市场是最诚实的谎言游戏。所有人都知道那点收益跑不赢通胀,但大家默契地不说破,就像成年人配合孩子玩过家家。”这种集体心照不宣,构成了当代理财市场上最有趣的众生相。

说到底,固收产品从来不只是金融工具,更是面心理镜子。它照出我们对安全的渴望,对风险的算计,以及最终不得不做出的妥协。下次当你签下那份理财产品协议时,不妨问问自己:你买的到底是收益率,还是几个晚上的安稳睡眠?

(写完这篇时看了眼账户,昨天刚买的国债ETF又跌了0.2%。看吧,这就是为什么我们需要讨论固收——至少它允许我们假装暂时逃离了市场的癫狂。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/20554/